Jeg er på en mission. Meget som Indiana Jones og hans søgen efter den eftertragtede Hellige Graal. Kun min mission er ikke så farlig, men det fører dig ned mange mørke tunneler og store quests fyldt med mysterium og spænding. Jeg er på jagt efter at finde min reelle FICO kredit score (cue Indiana Jones tema musik ....).

Okay, så denne opgave er ikke så spændende. For mig var det en mission, fordi det tog flere dage at få svaret, jeg søgte. Du undrer dig nok: hvorfor besættelse med min kredit score? Jeg vidste allerede, at jeg havde en anstændig score. Jeg havde lært, at da vi for nylig bygget vores drømmehus og så igen efter at vi refinansierede siden vores bank måtte løbe vores kredit score derefter.

Så hvorfor er jeg nu virkelig besat?

Mere end en?

En stor del er henført til min bog, Finansminister, at jeg arbejder på. En god del af bogen er dedikeret til at lære din kredit score og forskellige måder at forbedre eller hæve din kredit score, hvis du har brug for det. Det jeg indså, var, at jo mere jeg skrev om kredit score, jo mere lærte jeg, at jeg ikke vidste om dem. Faktisk har jeg lyst til i stedet for at uddanne mig i Finance. Jeg burde have hovedet i "Credit Scores", fordi hele systemet er forvirrende.

Hvorfor fusset? Nogle økonomiske eksperter som Dave Ramsey siger at ikke bekymre sig om din kredit score. Personligt er jeg uenig. Din kredit score er hjertefrekvensen for din økonomiske sundhed. Du ønsker ikke at besætte det, men du vil gerne tjekke det hver gang for at sikre, at din puls (score) stadig er god.

Første Stop: CreditSesame.com

Første Stop

En af de første websteder, jeg besøgte for at få min "gratis kredit score" var CreditSesame.com. Efter at have hentet min score her, som var 758, indså jeg, at det teknisk set ikke var min rigtige FICO kredit score.

758, ja!

Hvad? Ikke min rigtige kredit score? Doh! (Jeg vil forklare dette mere lidt.)

Crap

Så hvis det ikke er min rigtige FICO score, hvad er det?

Vi har netop afsluttet bygningen af vores drømmehus tidligere i år og refinansieret, når priserne faldt et par måneder tilbage, så jeg vidste, at min bank ville have vores seneste kredit score. Jeg kontaktede min bankmand for at se, hvilke resultater de havde på mig.

Undskyld mig, hr. Bankmand sir ...

Dette er hvad jeg fik fra dem:

776/765/773 Disse er fra alle tre kredit bureauer. Også disse er pant rapport kredit score, som vil være lavere end kredit score, som du ville trække.

Fik du det? Se igen:

... .Disse er pant rapport kredit score ... ..

Mortgage rapport hvem?

Realkredit kredit score ....hvad dunk er det? (dette er den klassiske sætning, som min Phillipino-mor siger hele tiden. Elsk dig mor!) Nu er jeg meget forvirret, jeg sendte min bankmand for at se præcis, hvad det betød. Hans andet svar: (jeg er sikker på, at han elsker mig forresten)

Jeg fandt ud af, at for et år siden, at Freddie & Fannie havde arbejdet sammen med de tre kredit bureauer for at oprette en scoring model med henblik på realkreditlån anmodninger. Lånetællingen er hårdere end den normale forbruger scoring. Begge er FICO-scores, der anvender det samme system, men som et eksempel giver forbrugermodellerne ikke meget vægt på samlingsobjekter, mens realkreditobservationssystemet gør. Personer, der har indsamlingsvarer på deres kredit, vil scorer lavere med realkreditsystemet, så det traditionelle forbrugerscoresystem. Det er et af eksemplerne, men da FICO er et proprietært system, ved offentligheden meget lidt om de fulde detaljer, der går ind i din score.

Efter at jeg læste e-mailen, var dette mit svar: Huh?

Jeg vidste på dette tidspunkt, jeg var i vejen over mit hoved.

Ligesom en typisk mand, der ikke vil stoppe med at spørge om retninger, når han er helt tabt, truede jeg med at håbe på at finde mit svar på, hvad min virkelige kredit score er. Næste stop MyFico.com.

Bemærk: Efter at have gennemgået denne proces har jeg også lært, at CreditKarma.com også er en anden mulighed for at hente din gratis kredit score. De trækker din kredit score fra TransUnion.

Kredit score på MyFico.com

Tredje gang en charme?

Endnu nysgerrig besluttede jeg at faktisk købe min kredit score gennem MyFico.com. Det kostede mig $ 25 bucks, men det var ligeglad. Jeg var på mission. (Bemærk: Jeg har siden lært, at jeg kunne have tilmeldt mig en gratis prøveperiode for at få min kredit score gratis. Crap.)

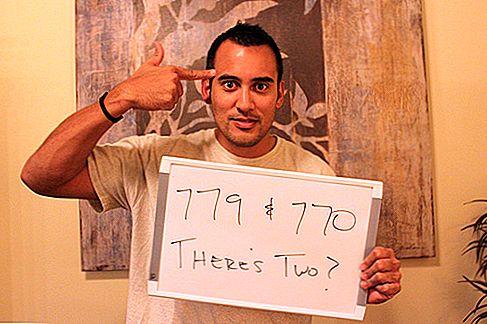

To ... ..really?

Tænker der ville kun være en sand kredit score, det gav mig to. En fra TransUnion og den anden fra Equifax, som var henholdsvis 779 og 770.

Virkelig? To kreditresultater?!

Bleep ....

Så her er hvad jeg ser på hidtil: 758, 776, 765, 773, 779 og 770. På dette tidspunkt har jeg ingen anelse om, hvilken er den egentlige aftale. Ikke mere messing rundt. Det var tid til at bryde ud de store kanoner.

Kontakt ekspert (om freakin tid)

Vær venlig ... Jeg beder dig ...

Ønsker du at sortere gennem kredit score labyrinten, kontaktede jeg personlig finans guru og forfatter af dit kredit score, dine penge og hvad der er i indsats, liz weston og forklarede hende min situation.

For det første forklarede Liz mig min Credit Sesame score. Hun sagde,

"Det er rigtigt, at de resultater, mange forbrugere får, ikke er FICO'er, og disse" forbrugerundervisning "-resultater kan være 30 til 100 point højere end dine FICO'er."

Okay godt! Forbrugeruddannelse scorer. Det hjælper et ton !. Så faktisk, Credit Sesams kredit score er bare meningen at give dig en generelle rækkevidde af hvor din kredit score er på. Min score der var ikke for langt væk, så det gav mig i det mindste et godt udgangspunkt. Hvad med "Mortgage Report Credit scores"?

Liz havde en ide men bekræftet med en kontakt hos FICO - intet som at gå direkte til kilden! Hun siger,

Det var min forståelse, at de fleste realkreditinstitutter bruger den klassiske FICO-score, hvilket er hvad du får på MyFico.com. Scorerne vil være forskellige dag-til-dag (og endda undertiden intradag), fordi oplysningerne i dine kreditfiler ændres konstant.

Jeg er ikke sikker på, hvad din bankmand betyder, når han siger, at Fannie og Freddie arbejdede med bureauerne for at ændre FICO-formlerne, da de (ingen af dem, agenturerne eller bureauerne) ikke ville kunne gøre det. Det er FICO (Fair Isaac).

Men det ville ikke være første gang, at en bankmand eller realkreditinstitut gav dårlig info. Der er et helt kapitel i min kredit scoring bog afsat til myter begået af dem, der burde vide bedre.

Woo-hoo!

Hun bekræftede senere, at bankmand var slukket i sin erklæring. I min bankers forsvar er disse ting virkelig forvirrende - naturligvis. Liz tilføjer,

"Fannie og Freddie gør ikke noget i koncert når det kommer til risikovurderingværktøjer, og heller ikke bureauerne, udover at skabe VantageScore som en konkurrent til FICO (ikke at VS gjorde meget fremskridt).

Fannie og Freddie vurderer en version af FICO kaldet FICO 8 Mortgage Score, men de har endnu ikke fortalt pantbranchen, at de vil acceptere denne score i stedet for en klassisk FICO.

FICO 8 Mortgage Score blev introduceret til långivere fra Equifax i marts, men blev lige tilgængelig for långivere fra TransUnion og Experian sidste måned, så din långiver kunne ikke have brugt det til at generere scoringer fra alle tre bureauer tidligere i år.

FICO 8 Mortgage Score giver mere vægt på en persons panthistorie, men ikke til samlinger. Dette er i tråd med andre versioner af FICO, som f.eks. Den for udlånsindustrien, der lægger større vægt på en persons billånshistorie. "

Der har du det. Dette er nok mere information end du havde ønsket at vide om din kredit score, men i hvert fald nu har jeg en bedre forståelse.

Bemærk: Hvis du har et spørgsmål til Liz, skal du tjekke hendes hjemmeside Spørg Liz Weston. Denne dame kender hendes ting. Tak Liz for at hjælpe!

At få en anden ekspertudtalelse

Dybt tænkt udgøre

Så kontrollerede jeg med Philip Tirone, en realkreditmægler og forfatteren af 7 trin til en 720 kredit score, fra 720CreditScore.com. Philip ekko hvad Liz sagde, og så tilføjede han dette:

"Forbrugeruddannelsen er værdiløs, fordi ingen långiver nogensinde vil bruge den. Og fordi det næsten altid er højere end en FICO-score, giver forbrugerresultatet en person en kunstig følelse af sikkerhed om deres kredit score. De ville være meget bedre at få scorerne direkte fra FICO og ignorere forbrugernes point helt. "

Philip tilføjede, at 100 procent af den kredit score, han vurderer i sin egenskab af realkreditmægler, er baseret på FICO-scoren.

Okay, men jeg er stadig forvirret. Hvor kommer TransUnion og Experian til spil?

Philip forklarede,

"Der er tre primære kreditrapporteringsbureaus-TransUnion, Experian og Equaifax-som er ansvarlige for at indsamle dine kreditoplysninger og anvende en formel til oplysningerne: TransUnion, Experian og Equifax. Så du har en TransUnion FICO score og en TransUnion forbruger score, og så videre og så videre. Når en långiver trækker din kredit score (og som jeg har bemærket, vil dette altid være din FICO score), får långiveren faktisk tre point, en fra hver af de tre bureauer. Långiveren ignorerer high score og low score, ser på den, der falder i midten, og kun tildele renten. "

Philip fortsatte med at forklare, at kun TransUnion og Equifax sælger både FICO og forbrugernes scoringer til offentligheden. Hvis du køber en score fra Experian, vil det altid være forbrugernes score.

Få din gratis eksperimentel kreditrapport >>>

Hvis jeg antager, hvad jeg har skrevet, er det sandt, foreslår jeg også at indsætte dette efter: "Det var min forståelse, at de fleste realkreditinstitutter bruger den klassiske FICO-score, hvilket er hvad du får på MyFico.com. Scorerne vil være forskellige daglige (og endda undertiden intradag), fordi oplysningerne i dine kreditfiler ændres konstant. "

Dette forklarer hvorfor de scoringer, jeg fik fra MyFICO, var forskellige fra de point, jeg fik fra långiveren - de blev trukket på forskellige dage. Du kan læse mere om, hvordan Experian har trukket den tilsluttet fra, så forbrugerne kan købe deres kredit score på Credit Cards.com.

Kredit score Takeaways

Big Cheesey Smile

Den største ting jeg fik ud af dette er, at du har flere forskellige scoringer, og de ændrer sig konstant. Jeg vil ikke have dig til at blive besat over din kredit score som jeg gjorde, men det er vigtigt for dig at vide.

Da jeg gik igennem denne proces, var min praktikant fascineret, så han kiggede op på hans kredit score og fandt det han var i de lave 600'er. Av! Hvad var den primære skyldige? Han havde ikke nogen kreditkort eller nogen kredit historie. Hans forældre havde advaret ham om at komme ind på kreditkortgæld, så han undgik dem. At få sin kredit score var en øjenåbneroplevelse, da han snart vil blive uddannet og blive med i den virkelige verden.

Har du haft nogen kredit score overraskelser? Hvad har du gjort med det?

Populære Indlæg

Få betalt for at være et testemne: 5 måder at tjene penge som en humane marsvin

6 Frivillige Gigs, der kommer med Awesome Perks

Weird Job: Tjen penge Cliff Diving på Casa Bonita

Sælger et hus? Prøv en af disse ukonventionelle metoder

5 smarte måder at tjene penge uden at forlade din lejlighed bygning

Post Din Kommentar