Hvis du er en nyuddannet kandidat, har du en fantastisk mulighed. Hvis du er villig til at tage et par enkle trin nu, har du en meget lettere tid til at forberede dig på pension, end folk 10 år senior og ældre. Lige nu kan du ikke tjene så mange penge som folk der har været i det i et årti eller længere. Men du behøver ikke at spare næsten lige så meget som de gør - hvis du kommer til det. Lad os dykke ind.

Dine pensionsbehov

Når folk begynder at tænke på pensionering, er deres første tilbøjelighed til at få travlt med at akkumulere rigdom. At spare og investere er vigtigt - jeg er enig. Men det er ikke din første skridt ven.

Før du kan vide, hvor mange penge du bliver nødt til at spare, skal du først få et håndtag på, hvor mange penge du skal bruge under pensionering.

Jeg indrømmer, at det er umuligt at vide præcis, hvor mange penge du vil bruge under pensionering. For en ting ved du ikke, hvad livet vil koste 20, 30 eller 40 år ned ad vejen. Og for en anden ved du ikke hvor længe du skal bo. Disse variabler gør det umuligt at forudsige dine pensionsomkostninger med 100% sikkerhed. Jeg forstår det. Men det betyder ikke, at du er i en blindgyde.

Find ud af, hvad du bruger i gennemsnit nu og foretag ændringer i fremtiden. Hvis du for eksempel bruger $ 4.000 nu, for eksempel, kan dine omkostninger være lavere, når du går på pension. du har muligvis fået dit hus betalt af da og du vil sandsynligvis få færre pårørende til at bære.

Selvom du skal gætte, skal du prøve at oprette et budget for at afspejle, hvad dit liv kan se ud, når du kalder det en dag på arbejdspladsen. Brug derefter en online-regnemaskine til at blæse dine tal for at vurdere, hvad disse fremtidige omkostninger er mere tilbøjelige til at være.

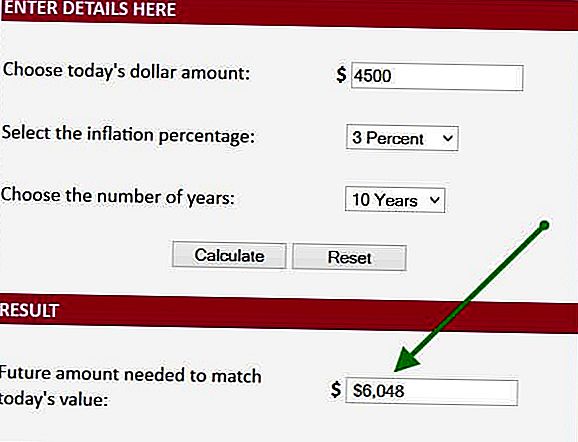

Lad os overveje et eksempel. Hvis jeg bruger $ 6.000 om måneden nu, kan jeg gennemsnitligt kun bruge 4500 dollars om måneden 10 år fra nu, når jeg går på pension, fordi min bolig- og supportomkostninger vil falde. Jeg tager disse oplysninger og indtaster dataene i en online-regnemaskine. Specielt tager jeg $ 4500-tallet, plugger 3% inflation (det er den 20-årige gennemsnitlige inflation) og bestemmer, at jeg vil have brug for $ 6048 i måneden, når jeg går på pension om 10 år. Dette er det første skridt til at finde ud af, hvor meget vi skal spare for at gå på pension.

Hvor længe vil du blive pensioneret

Dit næste skridt er at bestemme, hvor længe du skal bruge pengene til. Lad os antage at du går på pension i en alder af 66 år. Ifølge Social Security Administration vil en 66 år gammel mand leve yderligere 17 år (19 hvis du er kvinde). Lad os sige, du træner ud, ryger ikke og tager det nemt på Twinkies. Så vi vil tackle på endnu 5 år bare for at være konservative Nu regner vi med, at vi skal have nok penge til at vare omkring 23 år, når vi går på pension. Vi gør reelle fremskridt.

Bestem manglen

Vi ved, at vi vil have brug for $ 6048 pr. Måned i 23 år. Lad os nu overveje pensionsindkomstkilder. Har du husleje eller pensionsindkomst? Hvis det er tilfældet, tilføj det. I det mindste har du social sikring (ja ... .det vil virkelig være der), så vi vil overveje det også.

For vores eksempel, lad os sige, at du kun vil have social sikring, og det vil være $ 2.000 om måneden på dagen du går på pension. Det er tilfældet, du har brug for en anden $ 4.000 og skift hver måned for at bygge bro over din indkomst / forbrugsgab.

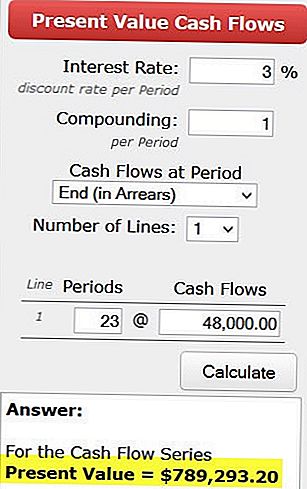

Nu vender vi os til en anden regnemaskine for at bestemme, hvor meget vi skal bruge på den dag vi går på pension for at generere den $ 4000 om måneden - eller $ 48.000 om året. For at gøre det bruger vi en nutidsværdi-kalkulator. Vi indtaster vores tal, og vi bestemmer, at vi har brug for $ 789.000 på den dag vi går på pension for at generere $ 48.000 hvert år i 23 år. Det forudsætter, at vi tjener 3% mere end inflationen. Ved at bruge 3% -kursen - kan vi også blæse vores årlige tilbagetrækning hvert år, hvilket er vigtigt.

Hvor meget skal vi gemme hver måned?

Det sidste spørgsmål er, hvordan samler vi den $ 789.000? For at besvare det, vil vi henvende os til endnu en kalkulator.

http://www.bankrate.com/calculators/savings/saving-goals-calculator.aspx?MSA=&MSA=&MSA=

Hvis du er 26 nu, figur du har 40 år at investere. Og hvis du kan tjene 5%, skal du tilslutte disse numre, og du ser, at du kun skal spare $ 537 om måneden for at nå dit mål, hvis du starter uden nogen besparelser. Selvfølgelig, hvis du har noget lagt til side allerede, behøver du ikke at spare lige så meget hver måned.

Husk at hvis du venter 10 år for at komme i gang, skal du sokke væk næsten dobbelt så meget. Derfor er jo tidligere du kommer i gang, jo lettere er det at nå dine mål.

Dette er en forenklet tilgang til at lave en lille finansiel planlægning alene. Der er et par komplikationer, som jeg har ignoreret for at vise dig på en generel måde, hvad du kigger på. Men du kan nemt kompensere for oversimplification ved at tilføje yderligere 30% til dit månedlige opsparingsbeløb. Det kan ikke være lige så præcis som at køre en rigtig finansiel plan, men det er en glimrende start.

At finde ud af, hvor mange penge du bliver nødt til at gå på pension er ikke raketvidenskab. At køre denne proces kan være lidt uden for din komfortzone, men det er en meget værdig øvelse. Tag dig god tid. Bed en nerd ven til at komme over og hjælpe dig med at køre dine numre. Og vigtigst, start med at forberede din fremtid ved at oprette din opsparingsplan ASAP.

Ved du, hvor meget du skal gå på pension? Sætter du afsat penge hver måned i henhold til din plan? Hvordan føles det?

Neal Frankle er en certificeret finansiel planlægger i Los Angeles. Han er også chefredaktør for WealthPilgrim.com, MCMHA.org og Credit Pilgrim.

Populære Indlæg

Fik et gældsberg? Crush det One Snowball ad gangen ved hjælp af denne metode

Hvordan en Florida kvinde tabte 23 pund - og fik $ 1200 med en gratis app

Gift med nogen, der er dårligt med penge? 11 tips fra finansielle eksperter

Fastsættelse af dine penge behøver ikke at være svært. Bare tag 1 trin i ugen

Disse pengebesparende ideer hjælper dig med sygeplejerske - eller flaskefoder - for mindre

Post Din Kommentar