Alle kan lide at tale om, hvor meget de bidrager til deres 401 (k) planer, eller om hvor meget de bør bidrage til deres 401 (k) planer.

Det er vigtigt, ingen tvivl.

Men det større spørgsmål skal være ende spil. Det er hvor meget du skal have i din 401 (k).

Det er den reelle måling af succes eller fiasko i en pensionsplan, der involverer 401 (k) som hovedstykket.

Det er et hårdt forslag. Alle er i en anden situation, hvad angår alder, indkomst, øjeblikkelig økonomisk tilstand og risikotolerance.

Der er ingen videnskabelig måde at bestemme, hvor meget du skulle have i din 401 (k), men vi vil tage en stab på den ved at nærme den fra flere forskellige vinkler.

Vi brækker det ned på denne måde ...

Indholdsfortegnelse - Hvad vi vil dække i dette indlæg:

- Staten af amerikansk pensionering - det skal forbedres!

- At bidrage lige nok til at maksimere arbejdsgiverens kamp vil mislykkes

- Du skal bidrage med mindst 20% af din indkomst til pensionering

- Vælg ikke tilfældigt investeringer for din 401 (k)

- Og lad ikke dine kolleger fortælle dig, hvilke investeringer der skal vælges!

- Mens du er ved det - Hold dig væk fra Target Date Funds

- Hvis du har en Roth 401 (k) drage fordel af det

- Glem ikke om Roth IRA, også

- Hvor meget skal du have i din 401 (k)?

Lad os starte med dårlige nyheder først…

Staten af amerikansk pensionering - det skal forbedres!

I en perfekt verden ville den gennemsnitlige person enten have en syv-figur 401 (k) plan ved pensionering eller i det mindste være på vej i den generelle retning.

Men det er ikke hvad der sker.

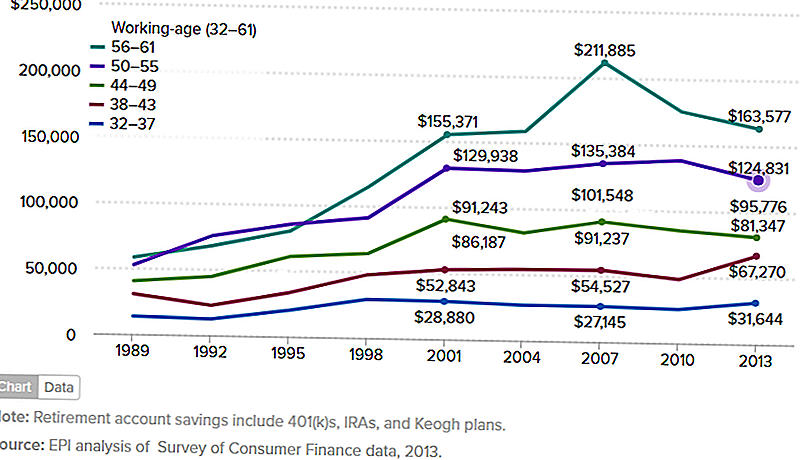

Diagrammet nedenfor viser gennemsnitlige pensionsopsparing af familier mellem 1989 og 2013. Jeg vil virkelig gerne have fundet en objektiv, autoritativ kilde, der giver opdateret information.

Når alt kommer til alt, var 2013 for fire år siden, har vi haft en del løb på aktiemarkedet siden. Men det betyder tallene i diagrammet er næsten helt sikkert højere nu.

Men selvom det er tilfældet, er tallene nedenfor for familier, ikke personer. Samt, de tager i forskellige pensionsplaner, og omfatter IRA og Keogh planer, ud over 401 (k) planer.

Jeg er bekymret for dette, fordi 401 (k) -planen er den mest generøse af alle pensionsplaner.

Hvis nedenstående diagram er en indikation, er 401 (k) talene endnu lavere. Det betyder, at folk ikke fuldt ud udnytter det, der meget vel kan være den bedste pensionsplan der er.

(Kilde: Economic Policy Institute - Staten for amerikansk pensionering, 3. marts 2016)

Diagrammet viser familier efter aldersgruppe, men de vigtigste er 50-55 årige aldersgruppe og 56 til 61.

Det er de mennesker, der er på dæk at gå på pension.

Og hvad vi ser er 50-55-gruppen gennemsnitlig mindre end 125.000 dollars, mens den ældre gruppe - der lige er ved at gå på pension - kun har lige over 163.577 kr.

Det problem, jeg har med begge tal, er det hverken er fjernt tæt på at være et tilstrækkeligt antal til ægtepension.

At bidrage lige nok til at maksimere arbejdsgiverens match vil mislykkes

Jeg anbefaler ofte at bidrage mindst nok til en 401 (k) plan for at få den maksimale arbejdsgiver match.

Hvis en arbejdsgiver matcher 50% op til 3%, så bidrager du 6%. Det vil give dig et samlet bidrag på 9% om året.

Men der er et problem med denne anbefaling.

Det er ikke, at det er dårligt rådgivning - det er helt sikkert fornuftigt for en person, der kæmper med finansielle grænser, og har et minimumsbidragsniveau.

Problemet er, når minimumsbidraget bliver maksimalt bidrag. Der er ingen tvivl, 9% er langt bedre end ingenting. Men hvis du har til hensigt at gå på pension, vil det ikke få arbejdet gjort!

Det andet problem er, at arbejdsgiverkampen typisk kommer med en optjeningsperiode. Det kan vare op til fem år.

Hvis du bliver meget mindre på jobbet, vil du miste noget eller hele kampen. Det vil falde dig ned til kun dit 6% bidrag.

Et eksempel på at bidrage lige nok til at maksimere arbejdsgiverens kamp

Lad os antage, at du er 35 år og tjener $ 50.000 om året.

Du bidrager med 6% af din løn til din 401 (k) plan, og din arbejdsgiver matcher det med 50% eller 3%.

I løbet af de næste 30 år tjener du en gennemsnitlig årlig afkast på dine investeringer på 7%.

Når du er 65 år gammel, får du $ 441.032.

Det kan virke som en masse penge, hvorfra du er lige nu. Men når pensionering ruller rundt, vil det nok være utilstrækkeligt.

Her er hvorfor: den hedder den sikre tilbagetrækningshastighed

Det hævder, at hvis du begrænser dine udbetalinger fra din pensionsplan til omkring 4% om året, vil du aldrig overleve dine penge. Du kan se visdom af det, kan du ikke?

Men en pensionsbeholdning på 441.032 dollars med udbetalinger på 4% er kun 17.641 dollar om året, og det er kun 1.470 dollar om måneden.

Da de fleste arbejdsgivere ikke længere leverer traditionelt ydelsesbaserede pensionsordninger, skal du leve på det plus din socialsikringsydelse.

Lad os sige, at din social sikringsydelse er $ 1.500 pr. Måned.

Hvilken slags pension vil du have med en indkomst på $ 2.970 pr. Måned?

Du vil ikke gøre meget bedre end bare at komme forbi på den slags pensionsindkomst. Mit gæt er, at du ikke engang bliver pensioneret overhovedet.

Du skal bidrage med mindst 20% af din indkomst til pensionering

De fleste forventer at pensionering vil være mere end bare komme forbi.

Pensionering er ikke bare et tal - det er summen af hvad du vil tage ud af en levetid på hårdt arbejde. Det skal give dig en indkomst, der vil give dig mere end bare grundlæggende overlevelse.Af den grund skal du bidrage med mindst 20% af din indkomst til din pensionsplan. Den eneste måde for de fleste mennesker at gøre er via en 401 (k) plan på arbejdspladsen.

Lad os se på et andet eksempel. Lad os have den samme økonomiske profil fra det sidste eksempel, men i stedet for at yde et bidrag på 6%, bidrager du i stedet med 20% af din løn. Arbejdsgiverkampen forbliver 3%, hvilket giver dig et samlet årligt bidrag på 23% af din indkomst.

Hvad vil din pensionstid se ud som 65 år gammel?

Hvad med $1,127,066???

4% af $ 1.127.066 vil være $ 45.083, eller $ 3.756 per måned. Tilføje i $ 1.500 for social sikring, og du er op til $ 5.256, hvilket er mere end du tjener på dit job!Bliver du spændt? Du burde være.

Vælg ikke tilfældigt investeringer for din 401 (k)

Ved siden af lave bidragsrenter er det største problem med de fleste 401 (k) planer dårlig investering valg.

Nogle gange er det uundgåeligt, fordi nogle 401 (k) planer kun har meget begrænset investeringsvalg. Men i andre tilfælde gør ejeren af planen kun dårlige valg.

Hvad gør investeringsvalgene dårlige?

- Investerer for konservativt ved at favorisere investeringsinvesteringer for sikkerheden

- Holding for meget selskabsbeholdning, hvilket er et klassisk tilfælde af "at sætte for mange æg i en kurv"

- Manglende tilstrækkelig diversificering

- Tilføjelse af tilfældige investeringer til din plan, som "hot tip" -beholdninger

- Handel for ofte, hvilket medfører høje transaktionsgebyrer og normalt ikke virker alligevel

- Design din portefølje på en måde, der er uforenelig med dine langsigtede mål

Lad os se det, de fleste er ikke investorer. Det betyder, at du ikke kan stole på dine egne ressourcer i at skabe og styre, hvad der efterhånden bliver dit største indkommende produkt.

Og det betyder at du har brug for hjælp.

En kilde er Personal Capital. Det er en investeringstjeneste, der ikke klarer din 401 (k) plan direkte, men det giver vejledning om, hvordan du investerer planen.

De gør det gennem deres Pensionsplanlægger og 401 (k) Fondetildeling værktøjer.

En anden tjeneste, der vokser hurtigt, er Blooom. Det er en investeringstjeneste, der giver dig investeringsstyring til din 401 (k) plan.

Tjenesten koster kun $ 10 per måned, hvilket er en lille pris at betale for at få professionel investeringsrådgivning til dit største aktiv.

Og lad ikke dine kolleger fortælle dig, hvilke investeringer der skal vælges!

En af komplikationerne med 401 (k) planstyring er besætning mentalitet.

Det sker i de fleste virksomheder og afdelinger. Nogen siger gå til højre, og alle vender sig til højre uden at tænke på det meget. Vi er næsten programmeret til at fungere på den måde i et organisatorisk miljø.

Men det er økonomisk selvmord, når det kommer til at investere i pensionering.

Vi må aldrig antage, at en kollega, eller endda en chef, har en slags bedre viden om investeringer. Den person kan nok ske om hvad han investerer i, måske for at få moralsk støtte til sin beslutning.

Men det betyder ikke, at det vinder råd.

Du, og du alene, vil en dag være nødt til at leve på din pensionsportefølje. Du bør ikke stole på det resultat, hvad der svarer til vandkøler sladder.Mens du er ved det - Hold dig væk fra Target Date Funds

Der er en type investering, der vinder i popularitet, og jeg tror ikke, det er en sund udvikling.

Det er mål dato midler.

Jeg har ikke en god følelse af dem, og derfor anbefaler jeg dem ikke.

Faktisk hader jeg måldatafonde. Lyder det for stærkt?

Måltidsfonde er en af de nyskabelser, der fungerer bedre i teorien end i virkeligheden.

De begynder med din pensionsdato, hvorfor de kaldes "target date funds". Hvis du planlægger at gå på pension i en alder af 65 år, vil de have tierede planer (som rent faktisk er fonde).

De har en, når du er 40 år fra pensionering, en anden, når du er 30 år ud, derefter 20 år og 10 år. Det kan ikke være præcis, hvordan de alle virker, men det er den grundlæggende ide.

Måltiderne justerer for det meste din porteføljeallokering. Det vil sige, jo tættere du er på pensionering, desto højere er obligationsallokeringen, og jo mindre er det investeret i aktier.

Konceptet er at reducere porteføljens risiko, da du går tættere på pensionering.

Det lyder alt for rimeligt på papir.

Men det har to problemer.

- En er målet dato fonde har usædvanligt høje gebyrer. Det reducerer afkastet af din investering.

- Den anden er, at de vilkårligt reducerer væksten i din portefølje, når du bevæger dig tættere på pensionering.

Det giver generelt mening, men ikke for personer, der enten har en højere risikotolerance, eller dem, der har brug for sundere afkast, da de går tættere på pensionering.

Undgå disse midler, uanset hvor hårdt banen er for dem.

Hvis du har en Roth 401 (k) drage fordel af det

Et voksende twist på den grundlæggende 401 (k) plan er Roth 401 (k).

Det fungerer ligesom en Roth IRA. Dine bidrag til planen er ikke fradragsberettigede, men dine udbetalinger kan tages skattefrie.

Det er så længe du er mindst 59 ½, og har været i planen i mindst fem år.

Roth 401 (k) har to store forskelle fra en Roth IRA.

Den første er, at Roth 401 (k) er underlagt minimumsfordelinger (RMD'er), der begynder ved alderen 70 1/2. En Roth IRA er det ikke. (Du kan løse dette problem ved at rulle din Roth 401 (k) plan i en Roth IRA.)

Det andet er størrelsen af dit bidrag.

Mens en Roth IRA er begrænset til $ 5.500 om året (eller $ 6.500, hvis du er 50 eller ældre), er bidrag til en Roth 401 (k) det samme som for en traditionel 401 (k). Det er $ 18.000 om året, eller $ 24.000, hvis du er 50 eller ældre.

Det betyder ikke, at du kan sætte $ 18.000 i en traditionel 401 (k) og en anden $ 18.000 i en Roth 401 (k). Du skal allokere mellem de to.

Det giver meget mening at gøre dette. Du vil miste skattefradrag på størrelsen af dit bidrag, der går til Roth 401 (k).

Men ved at gøre tildelingen sikrer du, at i hvert fald nogle af dine pensionsindtægter er fri for indkomstskat.

Hvis din 401 (k) plan tilbyder Roth-indstillingen, skal du helt udnytte den. Det er en form for indkomstskat diversificering for din pensionering.

Glem ikke om Roth IRA, også

Hvis din arbejdsgiver ikke tilbyder en Roth 401 (k), så skal du i det mindste bidrage med nogle af dine pensionspenge til en Roth IRA.

Der er indkomstgrænser ud over hvilke du ikke kan bidrage til en Roth IRA (disse grænser gælder ikke for Roth 401 (k) bidrag).

For 2017 kan din indkomst ikke overstige $ 118.000 om året, hvis du er single eller $ 186,000, hvis du er gift med arkivering i fællesskab.

At have en Roth IRA, ud over din 401 (k), har flere fordele:

- Det øger dine samlede pensionsbidrag. Hvis du bidrager med $ 18.000 til din 401 (k) plus $ 5.500 til en Roth IRA, øges dit årlige bidrag til $ 23.500.

- Roth IRA er selvregistrerede konti. Det betyder, at du kan holde kontoen med et stort investeringsmæglerfirma, der tilbyder næsten ubegrænsede investeringsmuligheder.

- Du har fuld kontrol over, hvordan planen styres. Kontoen kunne endda investere kontoen hos en robo-rådgiver, som vil give dig billig professionel investeringsstyring. (To populære valg er forbedring og rigdom.)

- Du har en konto klar og venter, hvis du vil lave en Roth IRA konvertering. Det er en populær måde at konvertere skattepligtig pensionsindkomst til skattefri pensionering indkomst.

Opsæt og bidrage til en selvstyret Roth IRA-konto, hvis du kvalificerer dig. Det er blevet en pension skal-have.

Hvor meget skal du have i din 401 (k)?

Med alle ovenstående oplysninger i tankerne, hvor meget skal du have i din 401 (k)?

Svaret er: så meget som du tror, du bliver nødt til at gå på pension.

Lyder det for vagt?

Lad os starte med dette ...sørg for, at du har mere i din 401 (k) end den gennemsnitlige person gør. Baseret på oplysningerne i diagrammet i starten af denne artikel, vil den gennemsnitlige person ikke være i stand til at gå på pension.

Du vil ikke være gennemsnitlig. Du vil være over gennemsnittet. Og du skal være.

Og vær ikke en af de mennesker, der pokes langs hele deres karriere, hvilket gør minimum 401 (k) bidrag til at få den maksimale arbejdsgiver match.

Som jeg viste tidligere, vil det heller ikke komme dig derhen.

Lad os gå igennem nogle trin, der kan hjælpe dig med at bestemme, hvor mange penge du har brug for, når du går på pension:

- Bestem, hvor meget årlig indkomst du har brug for, når du går på pension. Tommelfingerregel er, at du bruger 80% af din førtidspension. Det er en god start, men du bør foretage justeringer for variationer. Dette kan omfatte højere sundhedsydelser og rejseudgifter, men lavere bolig- og gældsbetalinger.

- Afdrage pensions- og socialsikringsindtægter. Du kan få et pensionsoverslag fra din medarbejderafdelingen. Med hensyn til social sikring kan du bruge værktøjet Retirement Estimator, som giver dig en omtrentlig fordel.

- Opdel det resterende beløb med .04. Det er den 4% sikre tilbagetrækningshastighed. Det vil fortælle dig, hvor stor en pensionskasse du skal bruge til at producere den nødvendige indkomst.

- Bestem, hvor meget du bliver nødt til at nå denne porteføljestørrelse. Projekt hvor meget du skal bidrage til din 401 (k) plan og andre pensionsplaner for at nå den nødvendige porteføljestørrelse. Bare sørg for, at din beregning af afkast af investeringer er rimelig.

Arbejde en pensionsplan eksempel

Du kan få så kompliceret som du vil med denne øvelse, men lad os holde det nemt.

- Lad os antage, at du tjener $ 100.000 om året. Du anslår pensionskassens indtægter til 80% af det pågældende tal, eller $ 80.000 pr. År.

- Du forventer at modtage $ 30.000 i socialsikringsindkomst, men er ikke berettiget til pension. Det betyder at din pensionsbeholdning skal give de resterende $ 50.000 i indkomst.

- Opdeler $ 50.000 med .04 (4%), viser at du vil have brug for en pensionsportefølje på 1,25 mio. $.

- For at nå $ 1,25 millioner efter 65 år (du er i øjeblikket 40), vil du kræve, at du bidrager med 20% af din årlige indkomst, eller $ 20.000 pr. År til din 401 (k) plan. Dette forudsætter en 3% arbejdsgiver match og en 7% årlig afkast af din investering.

For at kunne nå sit pensionsmål, ville den 40-årige i vores eksempel nødt til at slå (omtrent) de følgende 401 (k) saldi i forskellige aldre for at nå $ 1,25 millioner i alderen 65:

- Ved 45 år, $ 110.000

- Alder 50, $ 260.000

- Alder 55, $ 490.000

- Ved 60 år, 800.000 dollars

Men du beregner, hvor meget du skal have i din 401 (k), hvad jeg vil have dig væk fra denne artikel er, at det beløb, du rent faktisk har brug for, er langt over det, du sandsynligvis har.

I det mindste er det tilfældet, hvis du er den gennemsnitlige person.

Derfor anbefaler jeg at du beslutter at du ikke vil være gennemsnitlig, når det kommer til din 401 (k) plan. Hvis du vil have en bedre pension end gennemsnittet, skal du have en bedre end gennemsnitsplanen.

Indstil dine egne mål, baseret på dine egne behov.

Populære Indlæg

Last Minute Online Skat Filing Kuponkoder

Investering Tip # 335: Sådan investerer du i indkomst

Investering Tip # 336: Invester i virksomheder med konsekvent årligt overskud over 12%

Vil Student Aid Bill of Rights bringe den forandring, vi har brug for?

Investering Tip 338: Store virksomheder er regulære udbydere

Post Din Kommentar