For to uger siden chatte jeg med en læser, der undersøgte lavprisindeksfonde. Jeg var så begejstret fordi han ønskede at lære om omkostningsforhold, provisioner, gebyrer og meget mere. Selv om jeg snakker om økonomi hele tiden, er det stadig sjældent at have nogen interesseret i lange perioder.

Efter at have chattet lidt, kom jeg rundt for at spørge ham, hvad gjorde ham så interesseret i emnet. Han syntes at han gjorde det godt nok. Han havde bestemt nogle investerbare midler, var på vej til pensionering, og alt syntes godt.

Han fortalte mig - "Jeg føler, at min rådgiver ikke styrer mig på den rigtige vej baseret på det, jeg læste online på websteder som din."Jeg bad ham om at udarbejde en lille smule for mig.

Han sagde - "Min rådgiver fortæller konsekvent om, hvordan han er den bedste udøver i North Carolina. Men overalt læser jeg online siger at investere med billige Vanguard-midler. Når jeg nævner det for ham, ændrer han emnet eller viderefører til andre emner. Det får mig til at føle mig ...'

Udover det faktum, at du ikke bør føle denne måde med en finansiel rådgiver, tror jeg fuldt ud på, at din finansiel rådgiver skal være meget gennemsigtig med omkostninger for dig. Da denne læser delte sin portefølje med mig, var jeg så ked af det ...

Investeringsgebyrer forklaret

Hvordan denne læser blev skaffet af gebyrer

Denne læser havde sin konto og finansiel rådgiver på et af de største to navn finansielle firmaer i landet. For dette privilegium betalte læseren et gebyr på $ 40 pr. År for den første konto, $ 20 pr. År for den anden konto og $ 48 om året for hans pensionskonto.

På overfladen betaler en finansiel rådgiver kun 108 dollar om året en god aftale. Min læser blev irriteret af disse gebyrer, især fordi hans finansielle rådgiver ville "bebrejde dem på DOL Fiduciary Rule og Big Government", men da de indså, at de var temmelig lave, følte han sig bedre. Men gebyrene stopper ikke rigtig der.

Hvor han virkelig fik shafted i gebyrer var i hans portefølje. Denne rådgiver satte ham i følgende midler:

Fondnavn | Symbol | Omkostningsforhold | Front-end Load | Forhandler Kommissionen |

|---|---|---|---|---|

Hartford Balanced Fund - Klasse A | ITTAX | 1.14% | 5.75% | 4.75% |

Hartford Udbytte & Vækstfond - Klasse A | IHGIX | 1.03% | 5.75% | 4.75% |

Hartford MidCap Fund - Klasse A | HFMCX | 1.16% | 5.75% | 4.75% |

Hartford Equity Income Fund - Klasse A | HQIAX | 1.02% | 5.75% | 4.75% |

Hartford MidCap Value Fund - Klasse F | HMVFX | 0.83% | 0% | 0% |

Hartford International Opportunity Fund - Klasse I | IHOIX | 0.88% | 0% | 0% |

American Funds Growth Fund America - Klasse A | AGTHX | 0.64% | 4.50% | 3.50% |

American Funds AMCAP Fund - Klasse F3 | FMACX | 0.37% | 0% | 0% |

American Funds Growth Fund - Klasse 529A | CGFAX | 0.72% | 5.75% | 4.75% |

Hvad der er vigtigt at bemærke her er, at disse er virkelig dyre midler at eje. Ikke kun er der front-end salg belastninger på mange af disse midler, de har meget høje udgiftsforhold, og mange opkræver 12B-1 gebyrer også.

Desuden er det underligt, at aktivets valg. Vi gik ikke ind for mange detaljer om kontotyper, men han deler, at hans rådgiver havde en regelmæssig konto, en pensionskonto og en 529 skolebesparelsesplan. Så jeg gætter på, at han i pensionskonto vil have med nogle af de ikke-belastede midler, fordi han ikke kunne retfærdiggøre den store salgsbelastning som et fiduciary.

Så her er den skræmmende del. Se på, hvor meget han betalte i gebyrer (i dollar) til denne "finansielle rådgiver":

Symbol | Dollarbeløb | Salgsafgift | Kommissionens gebyrer | Årlige gebyrer |

|---|---|---|---|---|

ITTAX | $40,000 | $2,300 | $1,900 | $429.78 |

IHGIX | $40,000 | $2,300 | $1,900 | $388.31 |

HFMCX | $40,000 | $2,300 | $1,900 | $437.32 |

HQIAX | $20,000 | $1,150 | $950 | $204.00 |

HMVFX | $20,000 | $0 | $0 | $166.00 |

IHOIX | $10,000 | $0 | $0 | $88.00 |

AGTHX | $10,000 | $450 | $350 | $64.00 |

FMACX | $10,000 | $0 | $0 | $37.00 |

CGFAX | $9,000 | $517.50 | $427.50 | $64.80 |

Total | $199,000 | $9,017.50 | $7,427.50 | $1,879.21 |

Av.... kan du se, hvor meget denne fyr betaler på sin $ 199.000 portefølje - VÆGTIG FOR MEGET!

Og denne finansielle rådgiver - han laver $ 7.427,50 i provisioner oven på hans $ 108 pr. År rådgivningsgebyr. Når du tilføjer i omkostningsforholdet, denne portefølje koster investor $ 11,004,71 i år 1. Og potentielt koster investor $ 1,879.21 eller mere om året efter!

Jeg skal også nævne, at det er højst sandsynligt, at denne person "rebalanserer" sine kunders porteføljer mindst en gang om året - hvilket betyder flere provisioner i lommen. Alt på hans kundes bekostning.

Hvad jeg ikke tror, han indså, var at hans investering på $ 40.000 startede på $ 37.700 på grund af denne salgsafgift - så han investerede allerede en ulempe. Så tilføjer du de store årlige gebyrer oven på det!

Jeg tror personligt, at dette er meget forkert. Og hvilke problemer er problemet, at denne rådgiver ikke var gennemsigtig med sin klient. Hvis en rådgiver er gennemsigtig og nogen vil betale - det er en ting. Men når klienten er efterladt i mørket på de sande omkostninger ved deres investeringer - efter min mening bør det være kriminelt.

Hvad en lavpris portefølje ser ud

Ser man på denne fyreportefølje, ved jeg ikke engang, om det virkelig giver en masse mening.

Men for argumentets skyld, lad os sige det gør. Kunne vi opbygge en meget lavere omkostningsportefølje? 100% ja.

Her ser en lignende lavprisportefølje ud. Bemærkning Jeg kombinerede et par af midler til samme fond for vækst i storkapital. De investeringer, han var i, var ikke fornuftige - men det kunne være for pensionskontovalg.

Vi valgte også en Vanguard 529 portefølje til at efterligne den eksisterende 529 plan. Planvalg kan variere, og det kunne give mening at åbne en statsspecifik plan.

Hartford Balanced Fund - Klasse A (ITTAX)

Hartford Udbytte & Vækstfond - Klasse A (IHGIX)

Hartford MidCap Fund - Klasse A (HFMCX)

Hartford Equity Income Fund - Klasse A (HQIAX)

Hartford MidCap Value Fund - Klasse F (HMVFX)

Hartford International Opportunity Fund - Klasse I (IHOIX)

American Funds Growth Fund America - Klasse A (AGTHX)

American Funds AMCAP Fund - Klasse F3 (FMACX)

American Funds Growth Fund - Klasse 529A (CGFAX)

Vanguard Balance Index Fund - Admirals Aktier (VBIAX)

Vanguard Dividend Appreciation Fund - Admirals Aktier (VDADX)

Vanguard MidCap Index Fund - Admirals Aktier (VIMAX)

Vanguard Equity Income Fund - Admirals Aktier (VEIRX)

Vanguard MidCap Value Index - Admirals Aktier (VMVAX)

Vanguard Total International Index - Admirals Aktier (VTIAX)

Vanguard Growth Index Fund - Admirals Aktier (VIGAX)

Vanguard Growth Index Fund - Admirals Aktier (VIGAX)

Vanguard 529 Vækstindeksportefølje (Fond 4517)

Symbol | Omkostningsforhold | Dollarbeløb | Salgsafgift | Kommissionens gebyrer | Årlige gebyrer |

|---|---|---|---|---|---|

VBINX | 0.07% | $40,000 | $0 | $0 | $28 |

VDADX | 0.08% | $40,000 | $0 | $0 | $32 |

VIMAX | 0.06% | $40,000 | $0 | $0 | $24 |

VEIRX | 0.17% | $20,000 | $10 | $0 | $34 |

VMVAX | 0.07% | $20,000 | $0 | $0 | $14 |

VTIAX | 0.11% | $10,000 | $0 | $0 | $11 |

VIGAX | 0.06% | $10,000 | $0 | $0 | $6 |

VIGAX | 0.06% | $10,000 | $0 | $0 | $6 |

Fond 4517 | 0.24% | $9,000 | $0 | $0 | $21.60 |

Total | | $199,000 | $0 | $0 | $176.60 |

Ved at investere i en billig portefølje kunne vi reducere de samlede omkostninger fra $ 11,004,71 til kun $ 176,60. Det er en 99% reduktion i omkostningerne.

Lad os sige, at du selv ønsker at betale en finansiel rådgiver kun for at hjælpe dig med at oprette dette. Nå, det ville sandsynligvis være en engangspris på omkring $ 1.000. Selvom du tilføjer det i, betaler du kun $ 1,176,60 i år 1, hvilket er 90% mindre end du ville med denne finansielle rådgiver.

Ikke kun det, men årlige gebyrer er betydeligt lavere. Den oprindelige portefølje kostede investor $ 1,879.21 pr. År! Denne nye portefølje med low cost mutual funds koster kun investoren $ 176,60 om året! EN 91% reduktion i årlige udgifter!

Hvilke typer af gebyrer (og ord) at passe på

I dagens verden kan du investere gratis. Der er flere tjenester, og mange af de store virksomheder, der har provision-fri ETF'er, ingen konto minimum IRA'er og fri aktiehandel.

Og prisen på finansiel rådgivning er også faldet betydeligt. Hvis du vil have en robo-rådgiver at investere automatisk for dig, dækker Betterment kun et 0,25% årligt gebyr.

Faktum er, du bør fokusere på at undgå gebyrer - gebyrer er de største omkostninger for investorer i det lange løb. Så minimering af dem bør være din højeste prioritet. Men hvad skal du passe på?

Salg Load / Loaded Funds - Det største gebyr, der ramte vores læser, var salgsbelastningen. Næsten alle de midler, som hans finansielle rådgiver havde stillet ham til, var "loaded" - hvilket betyder at de opkrævede ham et gebyr for at investere. I dette tilfælde var det næsten altid 5,75% foran. Og den finansielle rådgiver fik en provision fra den belastning på 4,75%.

Kan du se, hvorfor finansielle rådgivere kan incitamenteres til at styre kunder til at indlæse fonde? Det var her de store penge var til denne rådgiver. Det årlige gebyr var intet (kun 108 $ om året). Men denne rådgiver lavede næsten $ 7.500 i provisioner på denne investor.

Endnu værre var vi i stand til at finde billigere midler til alle de investeringer, denne finansielle rådgiver havde stillet til sin klient. Min opfattelse er, at dette ikke er i kundens fidusiære interesse. Jeg spekulerer virkelig på, hvordan den finansielle rådgiver ville retfærdiggøre det i retten, hvis han blev sagsøgt?

Den nederste linje er, undgå gensidige fonde, der har en salgsbelastning. Du kan gøre det bedre.

Omkostningsforhold - Det næste største gebyr for at være ekstremt opmærksom på, er omkostningsforholdet. Dette er den procentdel af din investering, som du betaler hvert år til fondforeningen / ETF-selskabet. Det er et årligt gebyr - så det er sammen med din investering.

Mange grundlæggende ETF'er og fonde har omkostningsforhold på under 0,25%. De bedste udgiftsforhold er nede på 0,03% til 0,06%. Hvis du bemærker i vores læseres historie, blev han ikke kun solgt lastede fonde, men hver af disse fonde havde omkostningsforhold på over 1%. Det er utroligt højt (og efter min mening bør det være ulovligt).

Normalt vil dit omkostningsforhold være lavere med aktieindeksfonde og højere med obligationer og internationale fonde. Gebyrerne er lige højere for disse typer investeringer. Bundlinjen her - se efter det laveste udgiftsforhold muligt.

Provisioner - Provisioner er, hvad du betaler din mægler til at investere. Fidelity har for eksempel $ 4,95 provisioner, men de har også mange provisionsfrie ETF'er.

Du bør se for at undgå provisioner, hvor det er muligt. Men undgå kommissioner på bekostning af højere omkostningsforhold.

For eksempel, hvis du har en provisionsfri fond på 0,10% omkostningsforhold og en ETF, som du betaler $ 4,95 for, men har bare en 0,06% omkostningsprocent - gå med det lavere udgiftsforhold. Da det er en procentdel af din investering, er det flere penge end nogen provision!

I dette eksempel, hvis vi investerede $ 20.000 - er udgiftsforholdet på 0,10% $ 20. Ved 0,06% er det $ 12 pr. År - en besparelse på $ 8 pr. År - der allerede overvinder provisionsudgiften på kun $ 4,95.

"Top Financial Advisor" - Hvis du nogensinde hører en finansiel rådgiver prale om at være den øverste finansielle rådgiver i deres firma eller område, søg præcisering. Du ser, at mange firmaer internt rangordner deres rådgivere ved, hvor mange penge de bringer ind i firmaet, eller ved hvor mange provisioner de tjener.

Som investor kunne disse være de modsatte målinger, du vil have fra din finansielle rådgiver. Du vil ikke arbejde med rådgiveren, der tjener de fleste provisioner - fordi de opkræver dig disse provisioner!

Nu kan nogle placeringer være nyttige, men bare gør din due diligence før du arbejder med nogen.

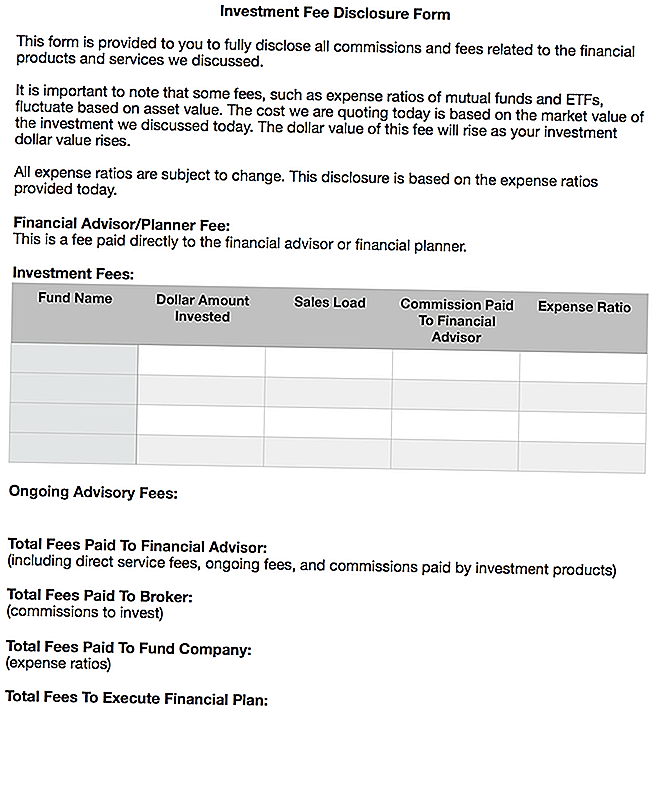

Min drøm for, hvordan ærlige finansielle rådgivere ville afsløre deres gebyrer

Den triste del af dette er, at det tager meget tid og kræfter at finde ud af, hvad du rent faktisk betaler din finansielle rådgiver. Jeg tilbragte en time på at undersøge gebyrer, omkostningsforhold og provisioner, som den finansielle rådgiver modtog for denne artikel. Og de fleste mennesker vil ikke bruge deres tid på at gøre det.

Jeg var virkelig med flere rådgivere op foran, ærlig og gennemsigtig om deres gebyrer. Det er derfor, jeg kan virkelig godt lide gebyr-kun finansielle planlæggere. Du betaler et fast gebyr op foran og får en finansiel plan, som du kan udføre.

Men jeg ved ikke engang, om det går langt nok til, hvad folk har brug for at vide om deres investeringsgebyrer. Jeg tror, at vi har kommet langt i at oplyse gebyrer for realkreditlån, billån, kreditkort mm - men investeringer er stadig et meget mørkt område.

Jeg ville ønske, at ærlige finansielle rådgivere ville sammensætte en enkeltpersoners offentliggørelse af gebyrer og ville blive forpligtet til at gå over det med kunderne. Klienten skulle derefter afmelde sig på det.

Jeg forestiller mig det her:

Jeg har uploadet et Word-dokument af denne formular, hvis nogen vil bruge og / eller ændre det. Du kan downloade en kopi her: Investeringsgebyr Disclosure Form

Jeg tror, at denne form for form ville give et højt gennemsigtighed til omkostningerne forbundet med investering, finansiel rådgivning, ægte fiduciarisk interesse og meget mere.

Afsluttende tanker

Jeg hader virkelig det, når jeg ser læsere i en dårlig situation. Jeg tror ikke, det er rigtigt, hvordan denne læsers finansielle rådgiver opsætter sine investeringer. Men det er desværre en almindelig praksis, og jeg har hørt meget om det.

Det er en af grundene til, at jeg besluttede mig for ikke at gå ind i finansielle tjenesteydelser efter at have blæst på en mægling, der gjorde lignende ting. Det følte bare snavset.

I dagens verden kan du opsætte en billig portefølje og spare tusindvis af dollars i gebyrer. Hvis du vil have eller har brug for rådgivning, skal du betale for det - men bare sørg for at du forstår fuldt ud, hvad du betaler for og alle dermed forbundne omkostninger.

Hvis du ikke er komfortabel, selv at administrere din portefølje efter at have fået en finansiel plan, så kigger du på en robo-rådgiver service som Betterment er en god måde at gå på. For et mindre gebyr (0,25% af aktiverne) tager de sig af alt, der begynder at afslutte. Alt du skal gøre er at overføre penge til kontoen - så simpelt.

Den nederste linie er, at du ikke behøver at blive gynget for at få solid økonomisk rådgivning. Og du bør altid vide, hvad du betaler.

Hvad er dine tanker om dette? Har du fået fordel af (eller set det til at ske)? Tror du, at fiduciaire regel bør være strengere i at oplyse investeringsomkostninger og gebyrer?

Populære Indlæg

5 tips til reduktion af økonomisk stress

Grundlæggende penge: Administrer din pengestrøm

Vil du bruge mere end $ 28.000 på et bryllup?

Skræmt dit barn vil blæse deres besparelser? Overvej en depotkonto.

Parfinansiering: Hvad skal man gøre, hvis man ikke er enig

Post Din Kommentar