Groundhog Day kom sent i februar for aktiemarkedet. Sidste torsdagens forværrede ugentlige arbejdsløshed hævder, at data spooked aktiemarkedet investorer bekymrede jobskabelse som februar vinter storme negativt påvirket dataene. I denne arbejdsmarkedsrapport så aktiemarkedet sin skygge, og det ser ud til, at investorerne er inde i seks uger i vintervejrramte rapporter, der bidrager til volatiliteten på aktiemarkedet.

Alt fra detailsalg til produktion til arbejdsmarkedet er sandsynligvis påvirket af det usædvanligt dårlige vintervejr i februar. Den mest betydningsfulde af disse kan være beskæftigelsesrapporten for februar, som skyldes denne uge fredag formiddag, hvilket sandsynligvis vil vise en anden måned med tab af arbejdspladser, der var overdrevet af vinterstormene.

Fokus på udbytte

I den sidste ugekommentar med titlen Investing for Volatility beskrev vi måder at investere i et marked med lavt afkast og volatilitet. En af disse måder er at fokusere på udbytte snarere end udelukkende på prisvurdering. Vores foretrukne aktivklasse forbliver højtydende obligationer. Imidlertid er en anden måde at indarbejde mere udbytte i en portefølje gennem udbytte. Faktisk har højere udbytter sektorer været bedre kunstnere i det seneste. Den ekstra fordel at inkorporere fokus på udbytte nu er, at marts og april tendens til at være årstiden, når de fleste virksomheder øger deres udbyttebetaling. I det nuværende miljø kan et løft til udbyttesignalet signalere mere tillid til vedvarende vækst fra virksomhedsledere end deres vejledning om indtjeningsudsigterne, der hjælper med at hæve aktiekurserne sammen med udbyttet.

De seneste to år har været hårde på udbytte. Faktisk markerede 2009 det værste år på rekord for udbytte siden 1955, hvilket resulterede i et fald på 21% i udbyttet pr. Aktie for S & P 500 virksomhederne som helhed. I både 2008 og 2009 suspenderede 32 S & P 500 virksomheder deres udbytte, mens kun 11 indledte udbyttebetaling.

Rebound på udbytte

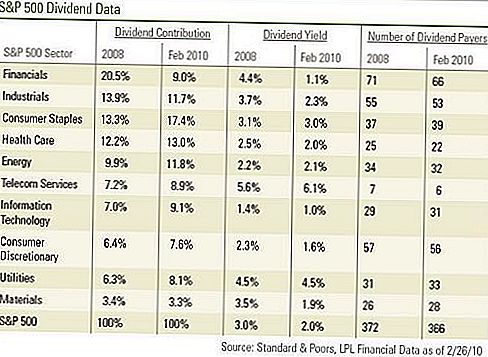

Udbytte synes endelig at være på rebound. I øjeblikket betaler 366 af S & P 500-virksomhederne et udbytte. I alt 49 virksomheder i S & P 500 øgede eller indledte udbytte indtil videre i år, mens kun to virksomheder har nedsat eller suspenderet deres udbytte. Af de 49 positive udbytteaktioner har der været fem virksomheder, der har indledt udbyttebetaling i S & P 500 indtil videre i år, og alle var inden for forbrugerbeskyttelses- og informationsteknologisektoren.

Det kan virke underligt at tænke på sektoren for informationsteknologi, når man diskuterer udbytte. Historisk set tilbød tech-aktier sjældent udbytte, og foretrak i stedet at geninvestere disse penge tilbage til deres voksende virksomheder eller til at finansiere vækst gennem opkøb. Men sektoren er blevet meget mere attraktiv for yield-fokuserede investorer. Det plejede at være finanssektoren, der dominerede udbyttemodtagerne og bidrager med over 20% af S & P 500's samlede udbytte. Men med virkningen af finanskrisen på sammensætningen af indekset og suspensionen af udbytte for nogle virksomheder udgør sektoren nu under gennemsnittet 9% af udbyttet, som S & P 500 virksomheder betaler. Finanssektoren har nu et mindre bidrag end sektoren for informationsteknologi.

SP 500 udbytte data

Vi forventer udbyttebetalinger til rebound i 2010, herunder dem fra finanssektoren, da TARP-lån tilbagebetales og udbytte genindføres. En af grundene til, at vi tror på udbytte, er at dreje om hjørnet er, at virksomheder nu har evnen til at betale udbyttet. Udbytteudbytteforholdet (de sidste fire kvartaler af udbytte pr. Aktie divideret med de sidste fire kvartaler af indtjening pr. Aktie) er lavt indikerende en mulighed for at øge udbetalingen. Det samlede S & P 500 udbytteudbytte er på nuværende tidspunkt 36%. Dette er under gennemsnittet, og selv med stigninger i udbyttet vil dette forhold sandsynligvis falde tilbage til nedgangen i 2000'erne, da indtjeningsvæksten stiger hurtigere i de kommende kvartaler. Med udbetalingsforholdet i nærheden af sine nedture har virksomhederne rigelige reserver til udbetaling af udbytte. En anden faktor, der understøtter evnen til at udbetale udbytte, er, at likvide beholdninger også er høje.

Vigtigt, ikke kun virksomheder har evnen til at øge deres udbyttebetalinger, de har også incitamentet. Investorer kan allerede i stigende grad vende sig til udbytte som et mål for økonomisk sundhed. Efter alt kan udbytte ikke omformuleres eller afskrives. Den enkle klarhed om en udbytteforøgelse taler højt midt i det usikre økonomiske miljø og vejrforvrængede økonomiske rapporter.

VIGTIGE OPFINDELSER

- De udtalelser, der er givet udtryk for i dette materiale, er kun til generelle oplysninger og er ikke beregnet til at give specifikke råd eller anbefalinger til nogen enkeltperson. For at bestemme, hvilken investering (er) der kan være passende for dig, skal du kontakte din finansielle rådgiver inden du investerer. Alle præstationsreferencer er historiske og giver ingen garanti for fremtidige resultater. Alle indekser er ustyrede og kan ikke investeres direkte.

- Investering i internationale og nye markeder kan medføre yderligere risici som valutasvingninger og politisk ustabilitet.

- Aktieinvestering indebærer risiko inklusive tab af hovedstol.

- Small-cap aktier kan være udsat for større risiko end mere etablerede selskabers værdipapirer. Illikviditeten af småkapitalmarkedet kan påvirke værdien af disse investeringer negativt.

- Obligationer er underlagt markeds- og renterisiko, hvis de sælges forud for løbetiden.Obligationsværdierne vil falde som rentestigning, er afhængige af tilgængelighed og prisændring. Standard & Poor's 500 Index er et kapitalisationsvægtet indeks på 500 aktier designet til at måle resultaterne af den brede indenlandske økonomi gennem ændringer i den samlede markedsværdi på 500 aktier, der repræsenterer alle større industrier.

- Der er ingen garanti for, at en diversificeret portefølje vil forbedre det samlede afkast eller bedre end en ikke-diversificeret portefølje. Diversificering sikrer ikke markedsrisiko.

- På grund af deres snævre fokus vil sektorinvestering blive udsat for større volatilitet end at investere mere bredt i mange sektorer og virksomheder.

- Industri Sektor: Virksomheder, hvis virksomheder: Fremstilling og distribution af kapitalgoder, herunder rumfart og forsvar, byggeri, ingeniørvirksomhed og byggevarer, elektrisk udstyr og industrimaskiner. Levering af kommercielle ydelser og forsyninger, herunder trykning, beskæftigelse, miljø og kontortjenester. Tilbyde transporttjenester, herunder flyselskaber, kurerer, søfart, vej og jernbane samt transportinfrastruktur.

- Forbrugerdiskretionær sektor: Virksomheder, der har tendens til at være mest følsomme for økonomiske cyklusser. Dens fremstillingssegment omfatter bilindustri, varer til husholdningsvarer, tekstiler og beklædningsgenstande og fritidsudstyr. Servicesegmentet omfatter hoteller, restauranter og andre fritidsfaciliteter, medieproduktion og -tjenester, forbrugerhandel og service og uddannelsestjenester.

- Forbrugsstifter: Virksomheder, hvis virksomheder er mindre følsomme for økonomiske konjunkturer. Det omfatter producenter og distributører af fødevarer, drikkevarer og tobak samt producenter af ikke-varige husholdningsartikler og personlige produkter. Det omfatter også fødevare- og narkotikahandel.

- Sundhedspleje: Virksomheder i to hovedbranchegrupper: Sundhedsudstyr og forsyninger eller virksomheder, der leverer sundhedsrelaterede tjenester, herunder distributører af sundhedsplejeprodukter, udbydere af grundlæggende sundhedsydelser og ejere og operatører af sundhedsfaciliteter og organisationer. Virksomheder primært involveret i forskning, udvikling, produktion og markedsføring af lægemidler og bioteknologiske produkter.

- Telekommunikationstjenester: Virksomheder, der primært leverer kommunikationstjenester via en fastnet-, cellulær, trådløs, højbåndsbredde og / eller fiberoptisk kabelnetværk.

- Utilities Sektor: Virksomheder betragtes som el-, gas- eller vandværker eller virksomheder, der opererer som uafhængige producenter og / eller distributører af magt.

- Energisektor: Virksomheder, hvis virksomheder domineres af en af følgende aktiviteter: Opførelse eller levering af olierigge, boreredskaber og anden energirelateret service og udstyr, herunder seismisk dataindsamling. Udforskning, produktion, markedsføring, raffinering og / eller transport af olie og gasprodukter, kul og forbrugsbrændstoffer.

- Finanssektoren: Virksomheder involveret i aktiviteter som bank-, forbrugerfinansiering, investeringsbank og mæglervirksomhed, kapitalforvaltning, forsikring og investering samt fast ejendom, herunder REITs.

- Materialesektor: Virksomheder, der beskæftiger sig med en bred vifte af råvarerelateret fremstilling. Inkluderet i denne sektor er virksomheder, der fremstiller kemikalier, byggematerialer, glas, papir, skovprodukter og beslægtede emballageprodukter, metaller, mineraler og mineselskaber, herunder stålproducenter.

- Informationsteknologi: Virksomheder, der primært udvikler software inden for forskellige områder som internettet, applikationer, systemer og / eller databasehåndtering og virksomheder, der leverer informationsteknologi rådgivning og tjenester. Teknologi hardware og udstyr omfatter producenter og distributører af kommunikationsudstyr, computere og periferiudstyr, elektronisk udstyr og relaterede instrumenter og halvlederudstyr og produkter.

Populære Indlæg

Denne lærer brugte YouTube til at lave $ 120K sidste år - her er hvordan hun gjorde det

10 rare ting, vi kan ikke tro, at folk rent faktisk sætter på deres CV'er

4 Cover Letter Mistakes at undgå - Specielt hvis du ønsker at få jobbet

Find en Penny, Pick It Up ... og vind $ 1000

7 Billig og (For det meste) Nemme DIY Halloween Kostumer Du vil faktisk bære igen

Post Din Kommentar