Indånde.

Lugt det?

Det er stanken af en variabel livrente.

Hvis du bare smed lidt i din mund, klandrer jeg dig ikke.

Hvis du ikke gjorde det, ved du nok ikke nok om variable livrenter.

Hvad er en variabel livrente?

Det er en kontrakt mellem en ejer og en udsteder, hvorved ejeren indvilliger i at give udstederens revisor, og til gengæld garanterer udstederen ejervariable betalinger over tid.

Lyder uskyldigt nok, men er de?

Variable annuiteter er et af de produkter, som jeg stort set kan lave en tæppeopgørelse og sige, at de er forfærdelige.

"Hvorfor er de forfærdelige, Jeff?"

Jeg troede du aldrig ville spørge. Lad mig tælle vejen!

1. Du betaler høj gebyrer

Variable livrenter har ekstremt høje gebyrer. Billede en Tasmanian djævel gobbling op dine penge. Billede kaster penge i et bål. Billede. . . Nå, du får ideen.

Det nationale gennemsnit for variable livrenteafgifter er 3,61%. Av! Husk, det er bare gennemsnittet. Gebyrer kan gå over 5%, og du kan ikke engang indse det, når det sker med dig.

Og forresten er jeg ikke den eneste, der taler imod disse uhyrlige gebyrer.

Her er hvad Michael Gauthier, CERTIFIED FINANCIAL PLANNER ™ fra Strategic Income Group siger om variable livrenter:

Variable livrenter er et af de mest solgte produkter i den finansielle servicesektor. Især for folk, der er i akkumulerende velstandsfase i deres liv, har disse investeringsvogne en tendens til at bremse processen med faktisk akkumulering af velstand på grund af de høje gebyrer, der er forbundet med disse produkter. De fleste investorer ville være bedre at eje lavere omkostninger i ETF'er og / eller passende investeringsforeninger.

Tak michael Jeg er enig.

Høje gebyrer kan gøre en enorm dug i din potentielle indtjening. Selvom du forventer at få 7% afkast med en livrente, vil disse gebyrer få det nummer til at se meget mindre attraktivt ud.

Variable Annuity Gebyrer

Nysgerrig på hvilke typer gebyrer du kan forvente at betale? Her er en oversigt over, hvad der potentielt kunne være at spise væk ved dine afkast (citater via SEC):

- Dødelighed og omkostningsrisikoafgift: "Dette gebyr svarer til en vis procentdel af din kontoværdi, typisk i størrelsesordenen 1,25% om året. Denne afgift kompenserer forsikringsselskabet for forsikringsrisici, som det påtager sig under livrenteaftalen. Fortjeneste fra dødeligheds- og udgiftsrisikobyrden er nogle gange brugt til at betale forsikringsgiverens omkostninger ved at sælge den variable livrente, som f.eks. En provision, der er betalt til din finansielle fagmand for at sælge den variable livrente til dig. "

- Administrationsgebyrer: "Forsikringsselskabet kan fratrække gebyrer til dækning af regnskabsføring og andre administrationsudgifter. Dette kan blive opkrævet som et fast kontobedragsgebyr (måske $ 25 eller $ 30 pr. År) eller som en procentdel af din kontoværdi (typisk i størrelsesordenen 0,15% om året). "

- Underliggende fondsomkostninger (underregnskaber): "Du vil også indirekte betale de gebyrer og udgifter, der pålægges af de fonde, der er de underliggende investeringsmuligheder for din variable livrente."

- Yderligere ryttere: "Særlige træk, der tilbydes af nogle variable livrenter, såsom en forhøjet dødsydelse, en garanteret mindsteindkomstydelse eller langtidsplejeforsikring, medfører ofte ekstra gebyrer og gebyrer."

- Overgivelsesgebyrer: "Hvis du trækker penge fra en variabel livrente inden for en bestemt periode efter en købsbetaling (typisk inden for seks til otte år, men nogle gange så længe som ti år), vil forsikringsselskabet normalt vurdere en" overgivelses "afgift, hvilket er en type af salgsafgift. Denne afgift bruges til at betale din finansielle professionel en provision for at sælge den variable livrente til dig. Overgivelsesafgiften er generelt en procentdel af det tilbagekaldte beløb og falder gradvist over en periode på flere år, kendt som "overgivelsesperioden".

Selv SEC advarer mod de høje gebyrer, som variable livrenter har:

Hvad gør variabel livrenter så snigrende er gebyrerne skjult. Bogstaveligt talt.

Du vil næsten aldrig se gebyrerne på din erklæring. Hvis du virkelig vil finde ud af, hvor meget du betaler, skal du læse prospektet. Du ved, at 47 side hæfte, der ligner noget, kun en 3. års lovstudent ville være interesseret i at læse?

Jeg tider ofte med mine klienter, der tyder på, at de lægger et annuitetsprospekt på deres natbord, hvis de lider af søvnløshed. Læsning af prospektet vil helbrede alles soveværn på få minutter! 🙂

Og forresten, det er ikke den eneste faktor, der kan skade dig. . . .

2. Du har begrænset investeringsopsætning

Variable livrenter har noget, der hedder underkonti, som i grunden er kloner af forskellige fonde.

Nu, når du sætter dig ned med en forsikringssælger - og endda nogle investeringsrådgivere - og de fortæller dig, at du kan vælge mellem en række investeringsalternativer inden for din variabel livrente, fortæller de sandheden. Men hvad de ikke fortæller dig er, at du ikke kan vælge imellem nogen fond - du skal vælge fra deres forudbestemte liste over underkonti.

Jeg ved ikke om dig, men jeg elsker at have valg. Valg er en god ting, især når det kommer til at investere.

Få 2017s højeste livrentepriser fra A + ratede flyselskaber og sammenlign!

Gratis rapport om de højeste annuitetspriser for 2018

Navn * Email Telefon * Postnummer * Telefon Sammenlign priserHvad der endnu mere frustrerende forsøger at gøre forskning på underkonti inden for variable livrenter. Selv om der er nogle, der modelleres direkte efter åbne afdelte fonde, er der 1.000'er, der er yderst vanskelige at finde nogen data overhovedet.

Jeg har personligt brugt timer på at forsøge at gøre forskning på flere variable annuitetsunderkonti ved hjælp af både Morningstar og Thomson Reuters forskningsværktøjer, for at finde mig selv at slå mit hoved mod mit skrivebord efter at have ramt dødsøjeblikket efter slutningen. Hvis det er svært for mig at undersøge underkonti, så tænk på, hvor vanskeligt det skal være for den investor, der ikke har adgang til alle de betalte forskningsværktøjer, som jeg og andre rådgivere har.

Så mens virksomheder, der sælger variable livrenter, kan prale af, hvor mange muligheder du har inden for en variabel livrente (sige omkring 80 til 300 fonde), har du mange flere muligheder, hvis du bare åbner en Scottrade-konto (ca. 29.000 fonde) og det vil være meget mindre af hovedpine forsøger at gøre forskning på dem.

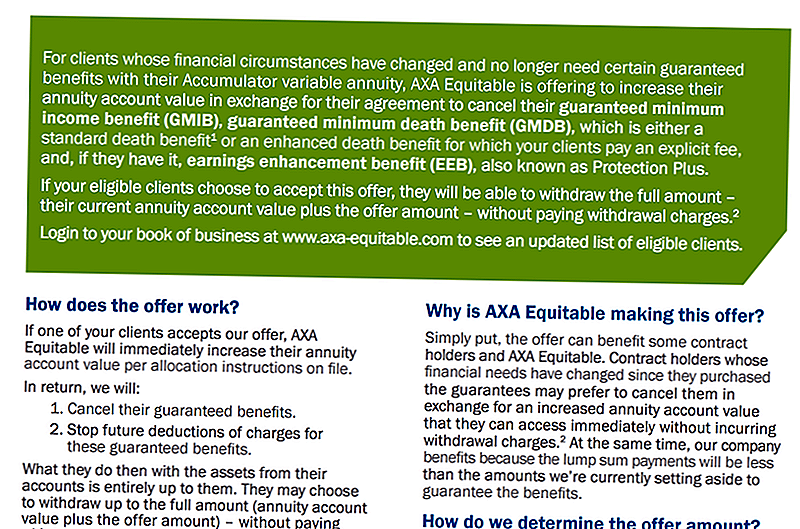

3. Garanteret dødsfald og indkomstkonti er ikke altid her for at blive

Du læser det rigtigt.

Virksomheder behøver ikke at være i økonomiske problemer for at fjerne dødsfordelene eller indkomstrørerne for nye politikker, og nogle gange forsøger de at ændre eksisterende politikker, når det er muligt. Et selskab tilbød et fast beløb til at friste folk til at slippe af med garantier.

En anden krævede visse ændringer, der skulle foretages, eller rytterne ville blive elimineret. Her er et eksempel på, hvad virksomheden krævede deres aktionærer at gøre:

Derfor er det vigtigt at forstå, at ændringer i en virksomheds politik kan påvirke din evne eller vilje til at opretholde disse fordele.

Sammenfattende kan garanterede dødsydelser og indtægtsregnskaber have meget fin print, du bør forstå, før du logger på den stiplede linje.

4. Din variabel livrente kan være en tidsbombe

Skær den røde ledning! Ingen ventetid, den blå ledning! Ja, den blå ledning!

Bang.

Åh ja, du har lige mistet dine penge. Og gæt hvad? Du havde virkelig ikke et valg alligevel.

Dette kan ske for dig. Som Mike Lester på Fortune.com forklarer hvordan, og jeg vil bryde det ned for dig her.

Lester viser, hvordan der er visse begrænsninger, der følger med nogle variable livrenter på grund af en sammenhæng mellem nogle indkomst- og dødsfordelere, der er blevet solgt med variable livrenter i nyere historie, og begrænsninger, der ledsager disse ryttere.

Hvad er disse begrænsninger? Nå, vi har allerede dækket, hvordan dødsfordel og indtægtskonti ikke er virkelig garanteret. Men nogle gange er der flere begrænsninger.

Denne særlige "time bomb" -restriktion har at gøre med indkomst- eller dødsfordelere, der begrænser investeringsoptionerne til porteføljer, der kræver en minimumsandel af obligationer, der altid holdes på kontoen.

Hvorfor er dette et problem? Tja, mange gange disse forsikringsselskaber, der tilbyder variable livrenter, tilbyder ikke en fast rente option eller penge marked mulighed i kontoen. Dette skaber en situation, hvor dine penge skal være 100% investeret i markedet hele tiden.

Nu er ideen om at bruge aktier og obligationer at skabe en afbalanceret portefølje ikke ny, og det er bestemt ikke dårlig praksis. Men hvis du er tvunget til at blive på markedet på grund af begrænsningerne i din variabel livrente, kan du også blive tvunget til at se din konto tabe penge, mens renten går op og afslutte markederne rettes.

Fordi midlerne investeret i en variabel livrente er på markedet, kan du potentielt miste dine penge. Åh, og bare fordi du læser ordet "garanteret" betyder det ikke, at du nødvendigvis får et garanteret afkast. Læs prospektet!

Hvis du vil have en måde at spare penge på og lave en lille interesse, så prøv en high-yield opsparingskonto.

5. Du betaler høj gebyrer

Ja, jeg ved, at jeg gentager mig selv. Men det gør jeg meget godt.

Hør, det sidste du vil gøre er at betale skandaløse gebyrer. For mange variable annuitetspolitikker har disse urimelige gebyrer, og de vil spise væk på dine penge.

Her er hvad Todd Tressider på FinancialMentor.com siger om variable livrenter:

. . . Forbrugerfortalere hævder, at nogle variable livrenteafgifter er så stejle, at det kan tage mere end et årti at overgå mere enkle investeringer, fordelene er fejlagtige, og de restriktive træk og sanktioner er ikke tilstrækkeligt forstået.

Nu kan du spørge: "Okay Jeff, så hvordan investerer jeg uden at betale de høje gebyrer?"

En stor mulighed er at investere i aktiemarkedet med AssetLock ™. AssetLock ™ er proprietær software, der kun er tilgængelig via en udvalgt gruppe af rådgivere. Softwaren er designet til at overvåge dine aktiemarkedsregnskaber hver eneste dag.

Jeg er en AssetLock ™ godkendt rådgiver. Jeg vil gerne vise dig, hvordan AssetLock ™ fungerer og forklare, hvorfor det er et godt alternativ til variable livrenter. Tag mig op på dette tilbud!

Åh, og husk, hvad Todd sagde om variable livrenter - at fordelene ofte er fejlagtige? Selvom du tror, at gebyrerne er værdifulde, kan du senere finde ud af, at fordelene ikke var helt det, du oprindeligt troede.

Lad os opsummere!

Den nederste linje er, at de variable livrenter stinker. Jeg mener virkelig.

Men lad os opsummere vores centrale punkter her!

For det første har du de skandaløse gebyrer.Derefter vil disse variable livrentefirmaer begrænse dine investeringsindstillinger. Du kan heller ikke være for sikker på, at disse virksomheder vil ønske at holde din dødsfordel og indtjening konto fordele omkring. Og scariest af alle, kan du miste alle dine penge, fordi du investerer i aktiemarkedet uden nogen form for overvågning som AssetLock ™ giver.

Og husk, fordelene kan være virkelig forvirrende. Her er hvad Alan Moore, CERTIFIED FINANCIAL PLANNER ™ hos Serenity Financial Consulting siger om fordele:

Variable livrenter er utroligt komplekse og er vanskelige for de fleste finansielle rådgivere at forstå, så jeg forventer ikke, at langt de fleste forbrugere virkelig forstår, hvordan de arbejder.

Han fortsatte også med at sige:

Der er masser af rådgivere, der ikke tjener provisioner, så forbrugerne skal være sikre på, at deres rådgiver arbejder i deres bedste interesse.

Jeg er enig. Lær hvordan gebyrerne og provisionerne fungerer, og forhåbentlig forstår du hvorfor det er vigtigt at sige nej til variable livrenter!

Dette indlæg blev oprindeligt vist på Forbes.com.

Populære Indlæg

Last Minute Online Skat Filing Kuponkoder

Investering Tip # 335: Sådan investerer du i indkomst

Investering Tip # 336: Invester i virksomheder med konsekvent årligt overskud over 12%

Vil Student Aid Bill of Rights bringe den forandring, vi har brug for?

Investering Tip 338: Store virksomheder er regulære udbydere

Post Din Kommentar