Dette er et gæstebrev fra Dominique Brown, en finansiel planlægger og personlig økonomi blogger, der skriver på din økonomi forenklet.

"Købers marked" er måske den bedste sætning til at beskrive bolig- og realkreditmarkederne i dag.

Hvis du køber et hjem i dag, vil du være i stand til at udnytte de lave renter og alle de velsignelser, som en købers marked kan give. Vi er dog i en stagnerende økonomi og et tåbeligt arbejdsmarked. Hvis du er som de fleste af os, har du brug for arbejde for at tjene disse pantbetalinger!

I de næste par stykker vil jeg give dig nogle tips og indsigter, der kan spare dig for tusinder af dollars og dæmpe dit budget mod usikkerhederne i økonomien. De forslag, der følger, antager at du er gennemsnitlig mellemklassekøber og køber et hjem for dig selv og din familie.

Fast versus variabel rente

Med interesser satser på historiske nedture, kan jeg ikke forestille mig et scenario, der ville retfærdiggøre at vælge en variabel rente lån. Lån med variabel rente ændrer risikobelastningen fra långiveren til låntageren. Risiko er derfor, at du betaler långiverens renter. Hvorfor skal du betale långiverens renter og acceptere risikoen for stigende pengeomkostninger? Svar ... du burde ikke! Opt for fastrentelånet.

Down Payment

LADE VÆRE MED dræne din opsparingskonto for at foretage forskuddet. At eje et hjem kræver, at du har reserver til at tage sig af de uundgåelige reparationer og diverse nødsituationer, der er forbundet med hjemmeejendom. Hvis du bruger alle dine opsparinger til nedbetalingen, kan du blive nødt til at låne for at dække disse udgifter. Dette vil påvirke dit budget negativt og skabe unødvendige økonomiske problemer. Lav den mindste forskudsbetaling, som din långiver tillader. Du kan investere ethvert overskud for at kompensere for øgede renteudgifter på det større realkreditlån. Jeg vil vise dig, hvordan man mildner disse rentekostnader senere ... læs videre!

Forhandlingsbetingelser

Selvom optimisme er en beundringsværdig personlighedstræk, skal du hylle det, når du overvejer betingelserne for dit pant. Du skal strukturere dit pant i et værste tilfælde. Spil "hvad hvis" spil. Hvad hvis jeg mister mit job? Hvad hvis jeg er skadet på arbejde? Hvad hvis jeg mister min overarbejde? Hvad nu hvis min fagforening har en forlænget strejke? Hvad hvis min ægtefælle mister sit job? Hvad hvis jeg er tvunget til at tage en nedtur? Bekymre nu…ikke senere. Mit punkt er, på længere sigt, ja 30 år, selvom din nuværende økonomiske situation muliggør en kortere periode og større månedlig betaling. Jeg vil senere forklare, hvordan du kan slå rentekostnaden, der er den naturlige konsekvens af et længere sigt.

Læs dine dokumenter

Sørg for, at dit lån er et simpelt rentelån; 99% af alle realkreditlån er, men vær sikker! Sørg for, at du forstår, hvordan din interesse beregnes, hvad de sene gebyrer er, og når de udløses. Er der andre straffeklausuler, og hvis ja, hvad er de? En vigtig straffeklausul, der skal undgås, er klausulen om forudbetaling. Dette giver långiveren mulighed for rent faktisk at genvinde renter, der ikke er blevet tjent. LADE VÆRE MED underskrive en pantaftale, der indeholder en forskudsbetalingsklausul! Opret en passende forfaldsdato, men minimer antallet af dage til den første betaling. Dette vil reducere din oprindelige renteudgift.

At slå rentegangen

Nu kan du udnytte din afskrivningsplan for at reducere renteudgifterne og reducere lånets løbetid. Sådan er det! Afskrivningsplanen går i stykker hver månedlig betaling til sine komponenter, hovedstol og renter.

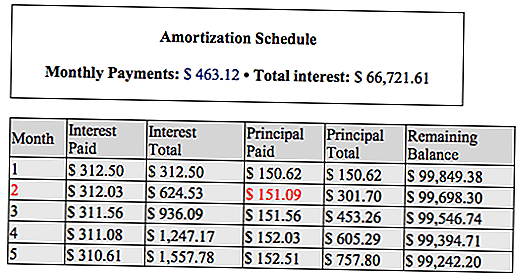

Vi bruger nedenstående prøveafskrivninger for at forklare, hvordan du reducerer din renteudgift. Dette er en $ 100.000 lån på 3,75% med en 360 måneders løbetid.

Når din første betaling på $ 463,12 skyldes, kan du vælge at betale hovedstolen for betaling nr. 2 (fremhævet i rødt) på forhånd. Betal $ 436,12 + $ 151,09 for i alt $ 587,21. Du kan gøre dette, fordi der ikke er nogen forudbetaling i din pantaftale. Den ekstra hovedstol på $ 151,09 sparer dig $ 312,03 i renter og reducerer lånets løbetid med en måned! Gør dette så ofte som du er økonomisk i stand til. Du vil spare tusinder i renteudgifter. Du vil også reducere det 30-årige realkreditlånsperiode med flere år. Selvom du ikke er økonomisk komfortabel med forudbetaling af en fuldmands hovedstol, betaler du så meget ud over den regelmæssigt planlagte betaling som muligt. Du vil stadig spare renteomkostninger og pensionere dig lån tidligt.

Resultatet af at følge disse enkle forslag er, at du kan leve i dit hjem, ikke til dit hjem. Du har ikke låst dig ind i en høj pant betaling. Du er i kontrol. Hvis du kan betale mere, gør det. Giver mening? Lad os vide dine tanker!

Om forfatteren

Dominique Brown er en finansiel planlægger, landord, personlig økonomi blogger og video blogger. Han er ejer af YourFinancesSimplified.com, hvor han taler om alt fra at være en ny far til hans værste økonomiske fejl. Han er også ejer af InsiderRealEstateTips.com, hvor han kun taler om fast ejendom. Du kan finde ham på Twitter, Facebook, Youtube eller Instagram.

Populære Indlæg

Investering Tip # 346: Invester i virksomheder med lav gæld

Gratis og billige ting til skattedagen 15. april 2015

Hvad skal jeg gøre, hvis jeg ikke afsluttede mine skatter?

Investering Tip # 349: Lær John Nelffs salgsstrategi

Investering Tip # 350: Køb på dårlige nyheder

Post Din Kommentar