Jeg er normalt ikke meget for energilagre. På grund af deres cykliske karakter og høje kapitalkrav er de en enestående form for investering. Desuden har olie- og gasproducenterne i modsætning til næsten enhver anden virksomhed meget ringe evne til at fastsætte markedspriser.

Når det er sagt, er der altid noget forførende med virksomheder, der sælger et produkt, som offentligheden absolut har brug for. Olie og naturgas er med fuldstændig sikkerhed noget, som altid vil have værdi. Lad os tage et kig på Apache Corp. (APA), en uafhængig olie- og gasafspiller.

Firmaprofil

Apache Corp. er det næststørste uafhængige olie- og naturgasfirma i USA ved markedsdækning. Hvad angår energibranchen generelt, er den stadig en lille spiller. Apaches markedsdækning på godt 35 milliarder dollars gør det til det 18. største energiselskab.

Dens mindre størrelse gør firmaet nemmeligt i drift. Virksomheden er kendt for sin enkelhed - den køber olieaktiver til udvikling. Jeg gentager: udvikling, ikke udforskning. Apache opererer på den "sikrere side" af oliebranchen, selv om den har lavet nogle nylige investeringer i international og indenlandsk dybhavsforskning.

Virksomheden er uden tvivl en af de mest konservative i rummet, holder sin balance ren og finansierer ekspansion med pengestrømme fra driften, ikke gæld. Firmaet voksede over sin 57-årige historie med sikre investeringer i arvsmidler fra andre olieselskaber. Det er førende inden for erhvervelse og udnyttelse af operationer, der maksimerer potentialet fra beviste købsmuligheder.

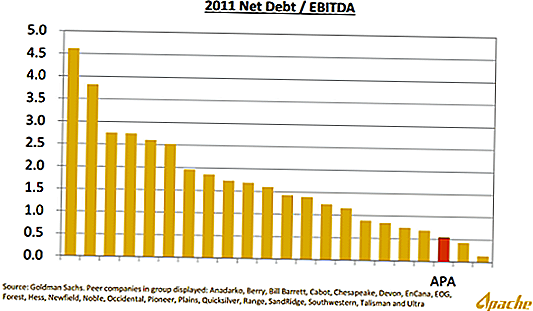

Her er et diagram fra Apaches seneste analytiker- og aktionærmøde, der sammenligner Apaches gearing i forhold til andre virksomheder i rummet:

Apache styres godt, og jeg har tendens til at favorisere sin noget kontrariske, overalt stil. Virksomheden har aktiver over hele verden og har tendens til at handle modsat af de fleste energiselskaber.

Seneste vækst og erhvervelser

Apache gik på en udgiftsbonus, hvor den lavede flere multi-billion dollar-tilbud til nye aktiver. Virksomheden fusionerede i en 4 milliarder dollar aftale med Mariner Energy, købt 11 milliarder dollar i aktiver i en række transaktioner fra BP, Devon Energy og Exxon Mobil og ramte en 3 milliarder dollar aftale med en lang liste af private equity-spillere for Cordillera Energy Partners III LLC.

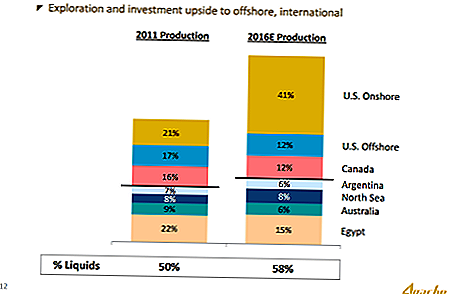

De seneste opkøb er fokuseret i USA. Forvaltningen offentliggjorde for nylig en plan om at øge sin samlede produktion med 34% i fire år, der er drevet af de seneste acreage-erhvervelser. I 2016 vil det producere forholdsmæssigt mere olie og naturgas i USA og mindre i udlandet.

I øjeblikket kommer 22% af virksomhedens energiproduktion fra Egypten, en placering, der bringer betydelige politiske og økonomiske risici. Som følge af planen om at udvikle flere oljespil på land, vil USA's produktion næsten fordoble 41 procent af produktionen fra 21 procent. Egyptens produktion falder fra 22 procent til 15 procent af den samlede produktion. Fra årsrapporten for 2011 udgør den egyptiske produktion 17% af de nuværende diskonterede pengestrømme ind i fremtiden.

De nye amerikanske lokationer leverer nogle af lavprisolie og naturgas i USA og tilføjer uforholdsmæssigt større frie pengestrømme end rivaliserende virksomheder.

Apache er meget god til at mobilisere aktiver for det bedst mulige afkast. Da andre virksomheder jagede naturgasareal i USA, vendte Apache på den anden side og søgte areal med mindre gas og flere væsker - rå.

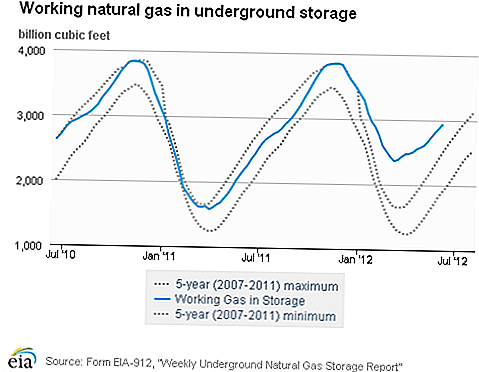

Flytning til nordamerikanske væskeproduktion som andre virksomheder søgte naturgasareal kan have været det bedste sted i selskabets historie. En stor opbygning af gas gør nordamerikansk naturgas for billig til at producere rentabelt:

På grund af infrastrukturelle kompleksiteter og begrænsede arbitrage muligheder bør nordamerikanske naturgaspriser forblive deprimeret i nogen tid. Dette giver Apache en langsigtet konkurrencefordel, at den skal sikre rigge og producere til lavest mulige omkostninger.

I 2016 vil 58 procent af sin produktion være væsker sammenlignet med 50 procent i dag.

Katalysatorer til opadrettede

Jeg ser flere katalysatorer for opadgående potentiale. Her er de i ingen særlig rækkefølge:

- Mindre risikabelt output - Apache vil skifte til amerikanske produktionssteder, hvilket reducerer Egyptens samlede effekt på virksomhedens bundlinje. Da Egypten er et utænkeligt farligt sted at drive forretning, tjener Apaches indtjening i området en åbenbar rabat for risiko. Da indtjeningsvækst fra amerikanske brønde strømmer ind i fremtidige indtjeninger, vil Apaches geografiske diversificering afspejle de fleste andre olieselskaber på markedet. Mindre risiko bør medføre en højere markedsværdi. Wall Street har effektivt diskonteret ægyptisk produktion helt og derefter nogle.

- Udbyttebeskyttelse - Apache-direktører nægtede at give en indikation af selskabets præference for fremtidige tilbagekøb, men det sagde, at det ville fortsætte med at revurdere dets udbytte årligt. Et højere udbytte ville medvirke til at afværge short-sellers, der har råd til kort Apache som hedge på international risiko. Af de 147 energiselskaber, der i øjeblikket betaler et udbytte, er Apache rangeret som 135. udbytte. I øjeblikket finder ledelsen en fremtidig udvikling mere givende end at spytte penge til investorer.

- Skift til boring - Apache har brugt den bedre del af sin eksistens at købe mere og mere areal til at bore flere brønde. Ledelsen bemærkede, at selskabet kan vokse sine reserver og bore for mere nuværende produktion samtidig uden opkøb.Jeg tror stadig, at det er de aggressive erhvervelser, der har deprimeret selskabets lager. På et tidspunkt (nu!) Havde Apache brug for at flytte kapital fra opkøb til at producere mere olie i dag end at købe fremtidige output i form af areal. Tilsyneladende skjult fra analytikernes synspunkt kan Apache-ledelsen ikke foretage nye opkøb uden at risikere en kreditnedgradering. Dette giver mig tillid til, at firmaet ikke vil foretage betydelige nye opkøb og i stedet investere hovedparten af sine pengestrømme til ny produktion.

- Konsistens fra lavprisproduktion - Du ved, du har god ledelse i et råvareselskab, når ordene "lavprisproducent" gentages igen og igen i hvert konferenceopkald. Apache ved, at det ikke kan påvirke priserne for produktionen. I stedet er den eneste måde at få større margener på eller skabe større og mere konsekvent overskud, at være olie- og gasfirmaet, som kan skabe gevinst selv når olie- og gaspriserne falder. Apache formår at være den laveste pris producent ved at købe ældre oliefelter og mindre aktiver, der ikke er så interessante for større olieselskaber. Også lavere økonomisk gearing giver det en absolut fordel.

- Realiseret mulighed - Wall Street synes at nyde prissætning af dette selskab, som om det primært er i den amerikanske gasbranche. Virkeligheden er, at Apaches indenlandske produktion er skråt mod olie, ikke gas. Da mere olieproduktion kommer på linje, tror jeg, vi vil se et skift i tankegangen mod Apaches væsketunge forretningsmodel, som vil berettige en præmie til den aktuelle markedspris.

Kør kontantstrøm eksplosionen

Apache-ledere er klar til at "bore, baby, bore!" I 2010-2011 brændte Apache gennem næsten 30 milliarder dollars i investeringsudgifter. Nogle 16 milliarder dollar af denne capex var til erhvervelse af jord.

I samme periode genererede Apache næsten 17 milliarder dollar i driften af pengestrømme. Apache er i stand til at bruge sine stærke driftsmæssige pengestrømme til at låse i land rigge til yderligere indenlandske udvikling.

Apache gør sjældent store bevægelser. Lav naturgaspriser plus BP's Mexicanske Golfkatastrofe gjorde det velkapitaliserede firma en opportunist til at sikre billige, flydende tungt aktiver fra nødlidende sælgere. Fremtiden giver en stor mulighed for at udnytte de nyoprettede ressourcer til en imponerende pengestrømstilvækst. Da disse aktiver fordøjes, vil Apache være i stand til at returnere mere cash flow til aktionærer. Et højere udbytte ville give Wall Street mulighed for at realisere virksomhedens potentiale, da jeg ikke tror, at dette firma er et overtagelsesmål for andre firmaer i rummet. Det er bestemt et selskab, der kunne (og bør bare på grundlag af værdiansættelse) blive taget privat.

Apache-ledere ønsker årlig produktion og cash flow vækst på 6-9% om året fremadrettet. I betragtning af at det handler på en fremadrettet PE på under 7, synes jeg det er betydeligt undervurderet. Et indtjeningsudbytte på 14% er svært at komme forbi, især i et selskab, der med rimelighed kan vokse pengestrømme på 6-9% om året i de næste 4-5 år.

Afsløring: Jeg er i øjeblikket lang APA, og har til hensigt at gennemsnittet i nye positioner over tid, da muligheder for at lave min omkostningsgrundlag kommer til syne.

Hvad er dine tanker om energisektoren lige nu?

Populære Indlæg

Häagen-Dazs Free Cone Day er 8. maj! Her er Scoop på denne søde deal

Tak, lærere: 10 Freebies og tilbud til lærer Appreciation Week

Lærere, her er når du skal besøge Chipotle for Buy One, få en gratis Burritos

Hvilken Flex Job er rigtig for dig? Her er 6 typer til at hjælpe dig med at bestemme

Her er 5 grunde til, at ventende borde er det bedste job nogensinde

Post Din Kommentar