Mens regelmæssige skatkonsoller er justeret for inflationen gennem årene, har alternativminimumskatten ikke. Derfor er individer med moderate indkomster sandsynligvis kandidater.

Hvis du har en indkomst på over $ 75.000, anses du for at være AMT-kandidat. Hvad gør dig sårbar er et stort antal fradrag, der kan omfatte: flere børn, rentebetalinger fra et andet realkreditlån, kapitalgevinster, high state og lokale skatter og ISO's (Incitamentsaktier).

Da den først blev introduceret i 1969, blev alternativt minimumskatten (AMT) almindeligt anerkendt som en "rigmans skat" - en tilbagebetalingskat for de fede skatteydere med store indkomster og mange fradragsberettigede. Men fordi AMT er blevet justeret til inflation kun to gange om 30 år, er det nu i modstrid med middelklassen.

Computing din AMT kan være en kompleks proces. Men at have en generel forståelse kan være en stor hjælp.

Den anden føderale skat

AMT fungerer virkelig som et "alternativt" skattesystem. Den har sit eget sæt af satser og regler for fradrag, som er mere restriktive end de almindelige regler. Den opererer parallelt med det almindelige indkomstskatteresystem, fordi hvis du allerede betaler mindst lige så meget under "almindelig" indkomstskat som du ville under AMT, behøver du ikke betale det. Men hvis din faste skat falder under dette minimum, skal du gøre forskellen ved at betale den alternative minimumskat.

AMT kan udløses af en række forskellige variabler. Selvom de med højere indkomster er mere modtagelige for afgiften, kan mange andre faktorer som mængden af dine undtagelser eller fradrag også medføre beskatningen. Selv almindelige ting som et fradrag for statens indkomstskat eller renter på et andet pant kan afregne AMT. For at finde ud af, om du er underlagt AMT, skal du udfylde de regneark, der følger med vejledningen til Formular 1040 eller udfyld Form 6251, Alternativ Minimumskat - Personer.

AMT satser begynder med 26%, stiger til 28% på højere indkomstniveauer. Dette sammenligner med faste føderale skatteprocenter, der starter med 10% og går op til 35%. Selv om AMT-satsen kan synes at dække ud til en lavere sats end almindelige skatter, giver AMT-beregningen betydeligt færre fradrag, hvilket giver mulighed for en potentielt større bundlinje skattelid. I modsætning til almindelige skatter kan du ikke kræve fritagelser for dig selv eller andre afhængige personer, og du kan heller ikke gøre krav på standardfradrag.

Du kan heller ikke fratrække statslig og lokal skat, ejendomsskat og en række andre specificerede fradrag, herunder din boligkapitallånsrente, hvis lånets provenu ikke bruges til forbedringer i hjemmet. Derfor er de mere undtagelser og fradrag du normalt hævder, jo mere sandsynligt er det, at du har en AMT-ansvar.

På den positive side tillader AMT dig at anvende en særlig AMT-undtagelse - $ 66,250 for joint filers og $ 44,350 for singler i 2007 - designet til at forhindre AMT i at søge skattepligtige med beskedne indkomster.

Der er også en "AMT-kredit", der giver dig mulighed for at kræve en kredit på din selvangivelse i de kommende år for nogle af de ekstra skatter, du har betalt under AMT. Du kan dog kun bruge AMT-krediten i et år, når du ikke betaler AMT. For at ansøge om krediten skal du udfylde endnu en formular, Form 8801, for at se, om du er kvalificeret.

Undgå AMT

Fordi store engangsgevinster og store fradrag, der udløser AMT, sommetider kan kontrolleres, kan du muligvis undgå eller minimere AMT's indflydelse ved at planlægge fremover. Her er nogle praktiske forslag.

Tid dine kapitalgevinster.

Du kan muligvis forsinke et aktivsalg indtil efter årets udgang eller sprede en gevinst over en årrække ved hjælp af et afdrags salg. Hvis du søger at afvikle en investering med en langsigtet gevinst, bør du gennemgå dine AMT-konsekvenser og afgøre, hvilken indflydelse et sådant salg kan have.

Tid dine fradragsberettigede udgifter.

Når det er muligt, er tidsbetalinger af statslige og lokale skatter, home-equity-låneinteresser (hvis låneindtægterne ikke anvendes til forbedringer i hjemmet) og andre diverse fradrag for at falde i år, når du ikke står over for AMT. Da de ikke er AMT-fradragsberettigede, vil de blive ubrugte i et år, når du betaler AMT. Det samme gælder for medicinske fradrag, som står over for strengere fradragsregler for AMT.

Se før du træner.

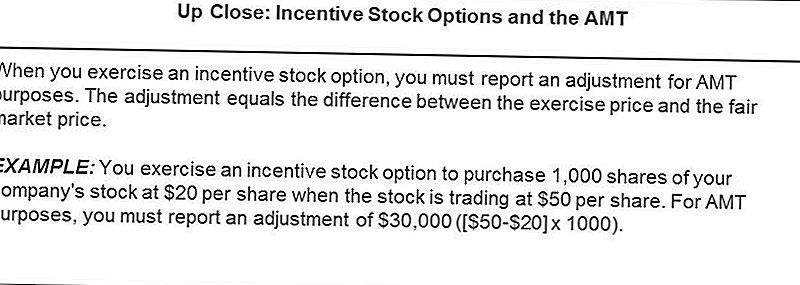

At udøve ISO'er er et rødt flag for at udløse AMT. AMT på ISO-provenuet kan være signifikant. Da ISO-skatteproblemer er komplekse, bør du rådføre dig med din skatterådgiver, før du udfører ISO'er.

AMT situationer er hvor en skatte professionel virkelig kommer praktisk. Hvis du føler at du måske er underlagt dem, skal du søge vejledning fra en skattefaglig til at hjælpe dig med din planlægning.

Populære Indlæg

Er Roth IRA Bidrag Skattefradrag?

E * TRADE Review - Bedst til aktive handlende

Kan du styre en 403b ind i en traditionel IRA? Absolut!

De 14 bedste nye små forretningsidéer og muligheder for at starte i dag

Hvordan laver jeg over $ 250.000 om året i ejendomsinvestering (og jeg er kun 29)

Post Din Kommentar